1195

1195

2025-05-29

2025-05-29

中国粉体网讯

摘要:5月份,国内石英砂市场持稳运行,价格方面暂未有明显波动信号,企业普遍刚需采购,订单数量维持在常态水平,企业整体开工维持在五至六成左右,下游需求仍无改善迹象,整体表现偏弱。

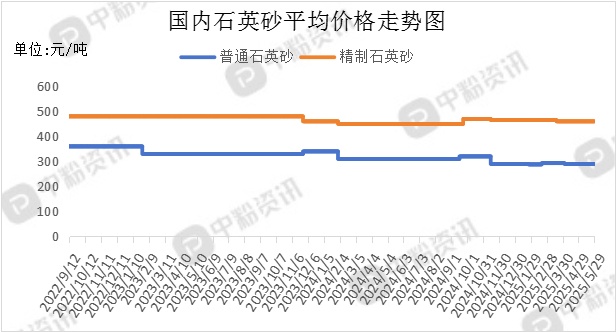

市场概述:本月,国内石英砂市场整体走势平稳,价格方面暂未显现明显起伏,当前弱势局面改善有限,但考虑到端午小长假前的备货需求,部分采购或将启动。需求端,钢材需求正从旺季向淡季过渡,价格呈现小幅波动走势。关税影响集中在工业用钢板块,建筑用钢向工业用钢的过渡进程或将短期遇阻,钢材整体供需基本面呈现弱势,特别是在山东、江浙和广东等沿海地带,而精密铸造市场正呈稳步增长态势。最近玻璃期货价格再度呈现下行态势,华南地区部分厂商采取加大折扣力度促进走货,但因连日降雨影响,部分区域发货受限,玻璃基本面仍然偏弱。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至5月29日)

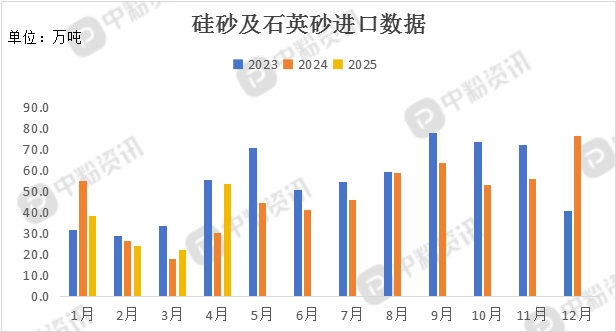

进出口:海关统计,2025年4月我国硅砂及石英砂当月进口量为53.55万吨,累计进口量为138.49万吨,进口量环比上涨139.41%,进口量同比上涨76.48%,累计进口量比去年同期上涨6.68%。

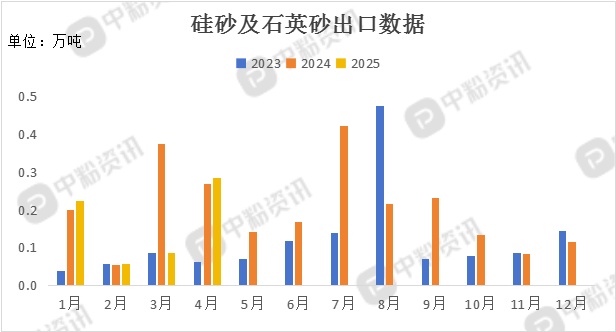

海关统计,2025年4月我国硅砂及石英砂当月出口量为0.28万吨,累计出口量为0.65万吨,出口量环比上涨223.89%,出口量同比上涨5.99%,累计出口量比去年同期下跌27.05%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,主要分布在西北、华东、中南等地区,由于开采成本和开采门槛较低,生产企业较多。目前,虽有部分矿山受环保政策影响,开工积极性有所下降,但整体市场供应量仍然非常充足,以需求主导产销的供给模式为主。

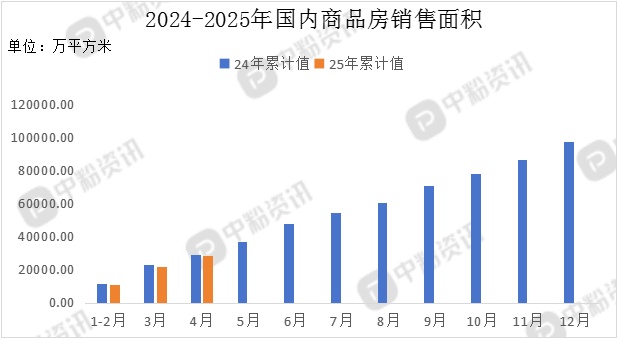

下游市场分析:下游方面来看,在航空航天、能源等高端制造领域对精密铸件质量与性能要求持续提升的背景下,传统铸造设备与工艺的局限性愈发明显,行业急需创新技术与装备来满足多元化的生产需求。但原材料价格浮动与国际贸易壁垒,仍可能对当前市场形势造成影响。玻璃市场基本面依旧疲软,地产需求未能对价格形成有效支撑。

4月份,房地产施工面积达到6609.61万平方米,同比下降26.91%,商品房销售面积6392.39万平方米,同比下降2.91%,环比下跌42.53%,得益于政策的精细化调整,商品房市场价格与居民收入的适配性呈现整体向好趋势。

后市预测:整体来看,国内石英砂市场整体走势保持稳定,市场成交氛围偏冷清,需求端多持刚需采购,叠加多雨淡季,厂家出货承压,预计短时间内,国内石英砂市场需求仍处于不旺盛状态。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝