456

456

2025-06-05

2025-06-05

中国粉体网讯

市场概述:本周,碳化硅市场现货交投氛围清淡,整体走势平稳,价格持稳小幅波动。原料价格涨跌互现,无烟煤价格稳中偏弱。开工方面,近期供应端表现相对积极,碳化硅冶炼厂开工以及产能利用率提升,供应增量明显。需求方面,下游采购积极性一般,有部分低价货源流通。传统下游领域需求处于稳定状态,耐材市场生产企业生产正常,需求稳定。但从整体来看,下游耐材企业及钢企补库需求尚未得到较大的释放,多以消耗节前库存为主。高值化下游来说,半导体都处于刚刚起步阶段、新型陶瓷市场需求订单并不多,用量小。整体看来,碳化硅市场供应偏强、需求相对平淡。

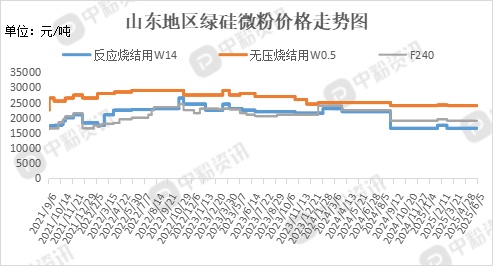

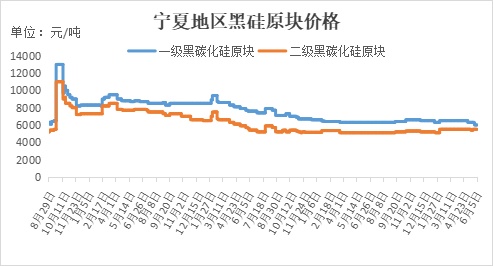

价格方面,当前国内一级碳化硅块料主流价格在6000元/吨左右,二级碳化硅块料主流价格在5000-5500元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:国内石油焦炼厂仍有装置停工检修,供应小幅减量。长期来看,2025 年以来受部分延迟焦化装置停产、检修以及开工率下滑影响,国内石油焦产量有所下滑,地方炼厂开工率持续走低。下游需求端多按需采购,市场交投氛围清淡。整体而言,本周石油焦市场供需矛盾持续,价格暂稳运行。

本周无烟煤价格维稳运行,整体供应较为充足。部分地方煤矿因安全问题维持停产,但整体原煤供应增量空间有限,且坑口库存持续维持低位。需求端表现较为疲软,尿素市场需求增速低于供应增速,叠加出口政策管控,固定床尿素企业盈利欠佳,对无烟块煤需求支撑有限。同时,房地产市场持续下滑,制约用钢需求,连带使得冶金用末煤市场需求也受到影响。无烟煤市场成交以刚需为主,呈现供应相对充足、需求较为平淡的局面,价格维稳运行。

下游需求:钢铁市场整体呈现先跌后稳中偏强的态势。需求端表现整体不佳。一方面,雨季叠加中高考期间,部分终端施工受限,需求释放有限;另一方面,下游采购谨慎,多按需采购为主。

本周水泥市场整体弱势运行。北方在错峰生产支撑下局部市场尝试修复性上涨,但需求恢复缓慢制约涨幅;南方进入传统淡季,梅雨天气叠加资金紧张,价格仍将承压。

本周磨料磨具市场整体表现较为平淡,供应方面变化不大,刚需支撑,整体供需维持相对平衡。新型行业需求暂未明显增长,从长期来看,磨料磨具市场整体呈增长趋势。

移动端

移动端

氧化铝

氧化铝