913

913

2025-06-12

2025-06-12

中国粉体网讯

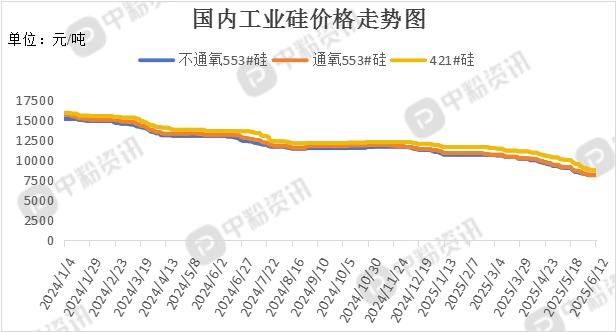

市场概述:本周,国内工业硅价格维持偏弱运行,暂无明显利好支撑,但跌速较前期明显放缓。基本面显示,新疆头部企业逐步复产部分设备,西北产区运行负荷平稳,西南地区迎来雨季,水电供应恢复预计将推动10%产能复产,进一步加大市场供给压力。近日中美元首通话传递出持续谈判的意愿,使市场对贸易战紧张局势缓和的可能性有了更多想象空间。据了解,华东地区工业硅(不通氧553#硅)报价在8.18元/千克,周环比下跌0.61%,工业硅(521#硅)的主流报价在8.62元/千克,周环比下跌0.58%。多晶硅价格呈现僵持态势,上下游进入深度对峙阶段,即便多家企业实施限产措施,库存去化进程短期依然受阻。近期有机硅单体装置高开工率推动工业硅需求小幅增长,而企业采购方面仍表现较为谨慎,部分产品出口端整体回归理性观望态度,市场成交的热度出现阶段性回落。硅铝合金价格处于震荡运行区间,库存消化进度不及预期。(所有数据截至6月12日)

上游成本分析:国内硅石矿藏储量大、产区多,覆盖河北、山西、内蒙古等主要区域,完全能够支撑工业硅产业的基础原料需求。加之开采工艺成熟稳定,供应持续性良好。随着西南地区进入雨季,水电供应恢复预计将推动10%产能复产,进一步加大市场供给压力。

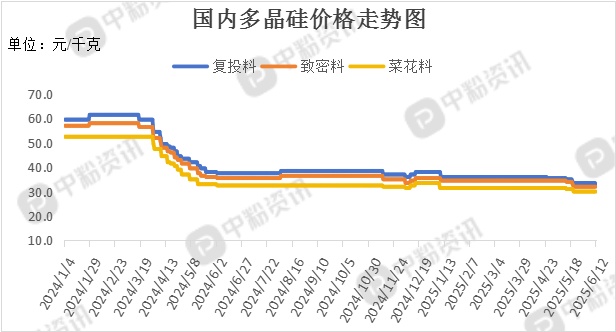

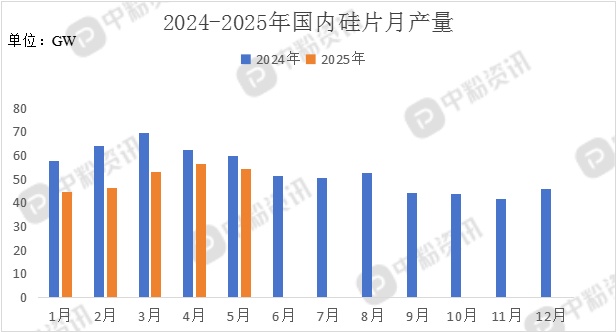

下游市场分析:多晶硅:近期部分多晶硅企业或将进行各产地之间的产能置换,部分基地或产生一定产量增量,加之中美关税谈判释放积极信号,商品普涨。预计6月排产会略有提升。目前硅片市场成交仍较为有限,二三线厂商普遍采取低价清仓策略,部分产品为去库存已降价至0.9元/片以下。

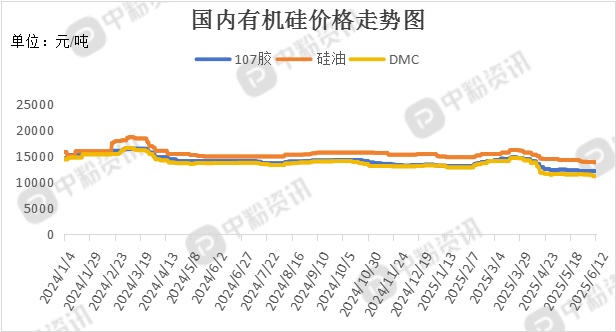

有机硅:在新能源汽车领域,有机硅的应用正迎来爆发期。而为规避原料价格下行趋势带来的风险,下游企业缩短采购周期,单次采购量仅满足小单刚需。

硅铝合金:随着新能源汽车产业的快速发展,硅铝合金需求呈现增长趋势。目前铝合金企业按需采购,推动工业硅总需求小幅上行。合金锭生产企业保持常规生产节奏,虽积极出货,但库存去化进度不及预期。

后市预测:整体来看,工业硅市场情绪未现明显波动,下游客户在 “买涨补库” 方面的情绪驱动不足,采购方面保持小单刚需为主,补库动作寥寥,短期来看,预计工业硅市场暂稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝