547

547

2025-06-19

2025-06-19

中国粉体网讯

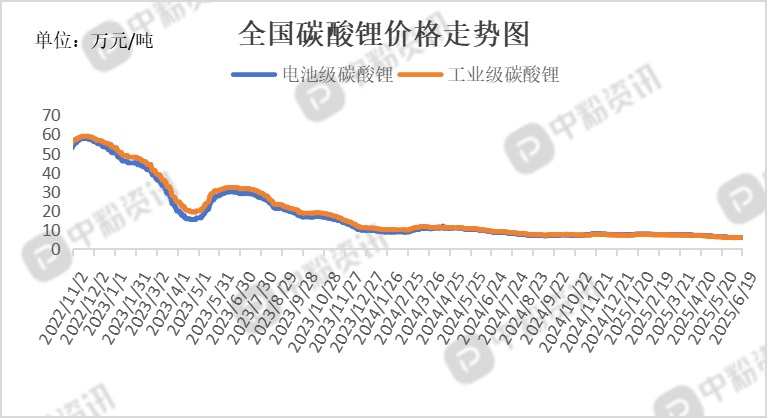

市场概述:电池级碳酸锂5.99-6.10万元/吨,均价6.045万元/吨,与上一工作日持平;工业级碳酸锂5.835-5.935万元/吨,均价5.885万元/吨,与上一工作日持平。当前碳酸锂市场仍呈现供需过剩格局,供应端可流通量级维持相对充足,而需求端表现则相对疲软,下游材料企业采购意愿偏低,以刚需补库为主,未见备库需求显现。且上下游企业对价格走势的预期仍存在明显分歧,上游锂盐企业出于成本考量仍挺价情绪强烈,但下游采购方则保持谨慎观望态度。考虑到终端需求情况,叠加当前产业链库存仍处相对高位,预计短期内碳酸锂价格或将延续低位震荡走势。(所有数据截至6月19日)

上游成本分析:海外非洲锂矿、国内江西锂云母矿供应相对稳定,虽无明显增量,但前期投产项目逐步释放产能,市场可流通量充足;不过锂辉石精矿受上游矿企成本控制、运输周期等影响,价格存在小幅波动空间。本周,锂矿价格环比上周暂时持稳。上游,海外矿山持续挺价,SC6报价CIF 635美元/吨及以上,观望情绪较重,出货意愿较为一般;下游需求方,一来现阶段锂矿库存尚可,二来出于对未来锂盐价格的悲观预期,对相对高价锂矿买货意愿较弱。叠加近期碳酸锂价格6.03万元/吨附近震荡,使得锂辉石矿价格持续下行动力有限,所以当前价格短暂性企稳,市场成交情况较为一般。(所有数据截至6月19日)

下游市场分析:上游锂矿库存整体水平仍处于高位,下游材料厂需求低于预期,采购疲软,以刚需补库为主,未见备库需求,产业链库存仍处高位采购意愿相对低迷,观望情绪浓厚。新能源汽车进入产销淡季,电池企业以消化库存为主,采购维持刚需策略。储能电池需求增量有限,海外抢装潮退坡,下半年增速或跌破20%,难以支撑价格反弹。

后市预测:碳酸锂现货及期货价格的下跌趋势,暂未造成明显的供应减量,供大于求的基本面短期难以改善,碳酸锂市场库存处于高位;在市场交投归于稳淡,观望心理占据主导下,碳酸锂价格更容易受到市场情绪的影响,当前碳酸锂价格虽处于底部区域,但仍有下跌可能。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝