587

587

2025-06-26

2025-06-26

中国粉体网讯

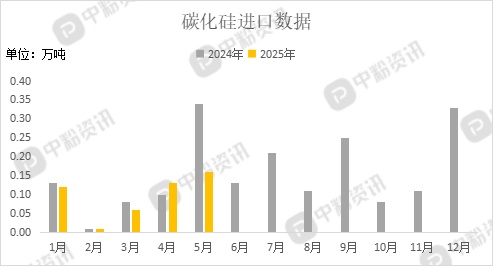

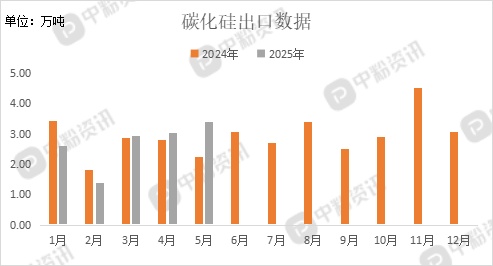

市场概述:本月,碳化硅原粉市场价格整体相对稳定,有个别小幅下跌,供应有增加,但下游需求释放不足。下游钢铁行业需求疲软,粗钢产量同比微降,叠加部分中小厂复产导致供应宽松,企业竞争加剧,议价空间压缩。开工方面,国内主产区多数企业维持正常生产,同时,产能释放加速,供应增量明显。高值化下游来说,半导体以及光伏行业、新型陶瓷市场需求订单并不多,随着全球能源转型加速,半导体级碳化硅需求将持续高增,国内企业有望通过技术突破进一步提升市占率。整体看来,由于供应增加但下游需求增速不明显,未来价格可能面临一定的下行压力。

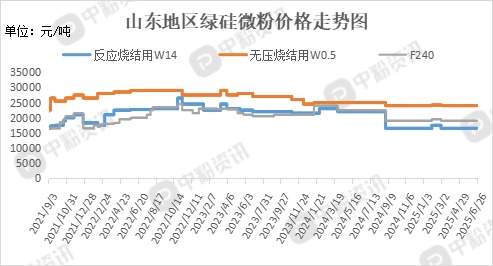

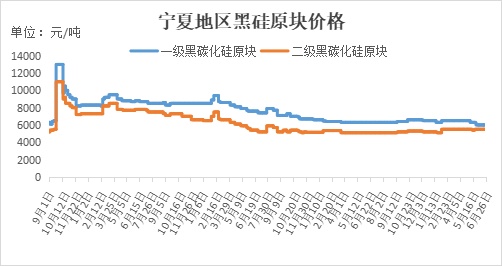

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前国内一级碳化硅块料主流价格在6000元/吨左右,二级碳化硅块料主流价格在5000-5500元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:6月份国内石油焦价格跌后反弹,需求端采购心态回温成为拉涨价格的主要因素。下旬来看,负极企业采购情绪不减,铝用炭素市场交投积极,下游生产企业刚需采购支撑依旧存在,预计市场成交价格震荡波动为主,低硫焦价格3200-3400元/吨,中硫焦价格2400元/吨左右,高硫焦价格调整至1350元/吨左右。

无烟煤市场呈现价格持续下行、供需格局偏宽松的态势。国内供应充足,中旬主产区因安监和环保检查导致供应短期收紧,但整体供应仍偏宽松。下游行业需求疲软,无烟煤市场在供应宽松、需求疲软及进口冲击的多重压力下,价格持续下行,区域分化显著。短期内,市场难现明显反弹。

下游需求:6月钢铁市场呈现供需双弱、价格持续下行的态势。需求端表现整体不佳,传统行业需求萎缩,其中房地产需求持续低迷、基建需求支撑有限、制造业需求分化。

6月水泥市场呈现区域分化加剧、价格涨跌互现的格局,北方市场受错峰生产和基建项目支撑逆势上涨,而南方市场因需求疲软和低价竞争持续探底。

6月磨料磨具市场呈现 “高端紧俏、中低端疲软” 的分化态势,新能源与半导体需求拉动高端产品增长,而传统领域受产能过剩和价格战拖累,传统领域刚需支撑,整体供需维持相对平衡。

后市预测:综合来看,短时间内,传统碳化硅市场受钢铁需求疲软制约,价格或维持低位震荡,半导体级因光伏、新能源汽车需求支撑,价格保持坚挺,6英寸衬底供需紧平衡。长时间来看,随着全球能源转型加速,半导体级碳化硅需求将持续高增,国内企业有望通过技术突破进一步提升市占率。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝