2726

2726

2025-07-24

2025-07-24

中国粉体网讯

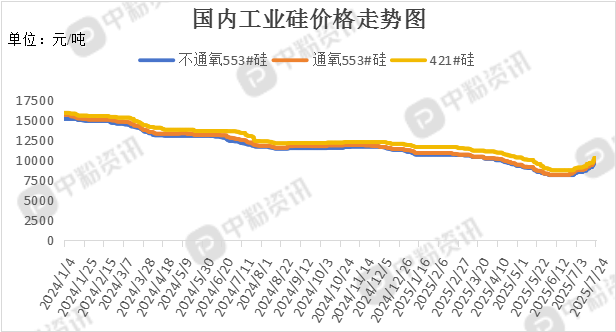

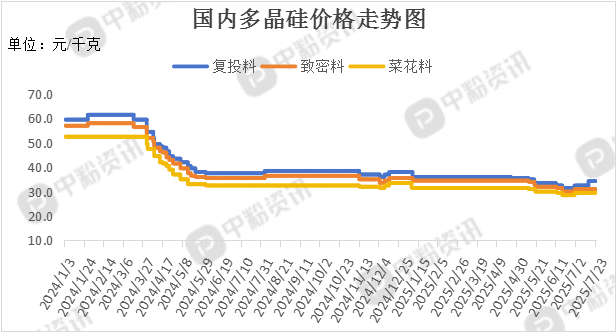

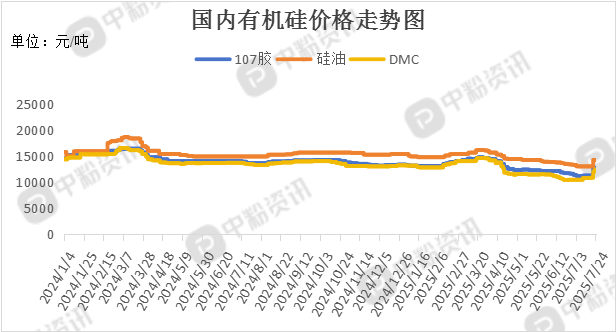

市场概述:本周,国内工业硅市场呈现震荡上行走势,现货价格延续涨势,市场情绪受“反内卷”政策及多晶硅需求预期提振,工厂挺价意愿强烈。据了解,华东地区工业硅(不通氧553#硅)报价在9.69元/千克,周环比上涨9.81%,工业硅(521#硅)的主流报价在10.30元/千克,周环比上涨9.46%。多晶硅期货2509合约本月价格飙升近50%,市场看涨情绪高涨,受上游成本端涨价传导,下游提货速度加快,硅片库存压力边际减轻。7月20日,东岳硅材淄博基地因火灾事故全线停产,80万吨有机硅产能进入检修,复产时间待定,供应端骤减,市场预期供需格局或迎来短期修复。此前,陶氏化学计划关闭英国巴里工厂的基础硅氧烷装置,涉及14.5万吨DMC产能,受此影响,国内有机硅DMC主流报价单日跳9%至12000元/吨。硅铝合金行业开工负荷平稳,工业硅需求无显著增减,整体来看,三大终端领域整体消费保持稳定格局。(所有数据截至7月24日)

上游成本分析:上游来看,新疆主力硅厂开工低迷,西南丰水期生产周期仅剩3个月,西北停工厂复产迟滞,头部企业减产幅度持续增加,而西南地区复产产能以小型炉型为主,库存消化缓慢。国家虽释放‘反内卷’政策导向,但具体落后产能淘汰及低价竞争治理方案尚未明确。

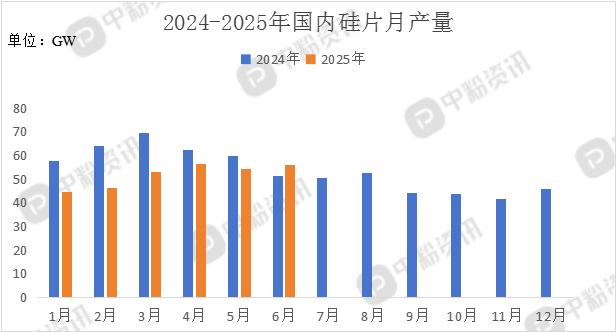

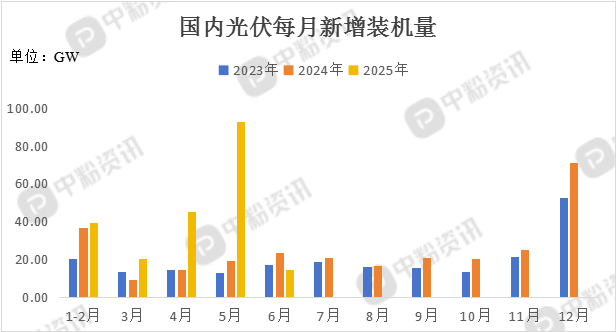

下游市场分析:多晶硅:行业反内卷政策带动产业链价格重构,形成硅料、光伏组件、工业硅的联动上涨效应。硅料及硅片价格双涨推动下游加速提货,硅片环节库存压力得到缓解。6月份,光伏新增装机仅14.36GW,同比下跌38.45%,环比5月份92.92GW下跌84.55%。

有机硅:东岳有机硅淄博工厂突发火灾,80万吨产能全面停产检修,复产时间未定,国内供应紧张态势加剧。此次事故涉及山东生产基地合成三期B床装置,直接影响该基地25%的总产能。短期内有机硅市场供需关系有望迎来阶段性改善。

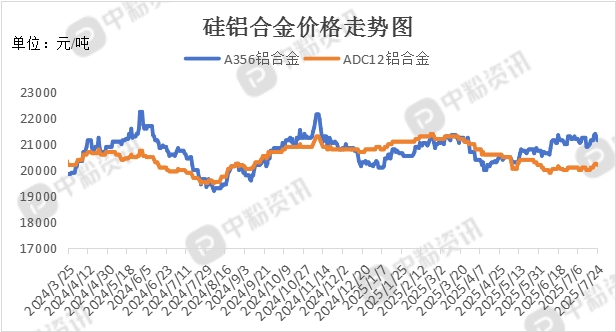

硅铝合金:中国汽车市场回暖带动铝硅合金需求攀升,该材料作为汽车制造核心原料的重要性日益凸显,对工业硅的需求小幅提升。

后市预测:整体来看,山东东岳受火灾影响,短期国内有机硅供应量缩减加大,近日有机硅价格连创新高,DMC成交价站稳12000元上方,在产能收缩加剧的背景下,价格上升通道或将延续。再加上在反内卷政策刺激下,硅料、光伏、工业硅形成价格传导链条,市场呈现轮动上涨格局,短期来看,工业硅市场报价或延续上调趋势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝