946

946

2025-07-31

2025-07-31

中国粉体网讯

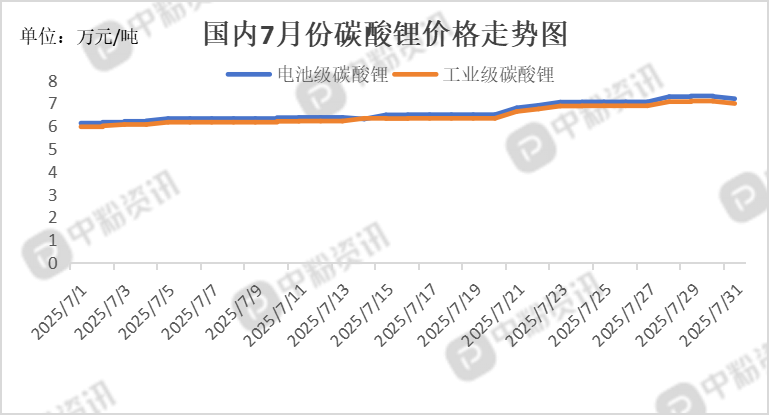

摘要:7月份碳酸锂价格走势月初至月中先经历暴涨后暴跌,到月末回归震荡。

市场概述:本月江西8座锂云母矿山因采矿证合规问题被要求9月底前整改,藏格矿业因手续不全被勒令停产,江特电机、中矿资源等多家企业宣布检修或技改,合计影响月供给约2,500吨。工信部“反内卷”政策抑制低价竞争,头部企业表态不参与价格战。期货价格从6.5万元/吨一路飙升至80,520元/吨,创5个月新高,单周涨幅超7.4%。现货价格同步跟涨,电池级碳酸锂从6.5万元/吨跃升至7.7万元/吨,单日涨幅高达6,850元/吨。

月末,急速回调。进口激增,6月碳酸锂进口量环比增45%至1.23万吨,智利SQM、美国雅保低价抛货。库存高企,社会库存达13.2万吨,创年内新高,下游采购转为“按周订量”,长单比例不足40%。期货价格单日暴跌7.98%,主力合约跌至70,600元/吨,较高点回落12.3%。现货价格跟跌,电池级碳酸锂均价降至72,000元/吨,工业级跌至69900元/吨。碳酸锂价格区域分化显著,华东地区因需求集中,价格涨幅领先;西北地区受盐湖产能释放影响,价格涨幅相对温和。(所有数据截至7月31日)

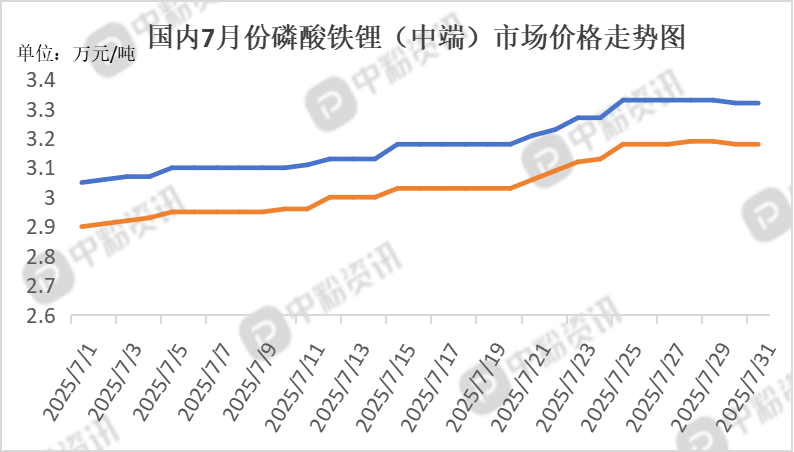

上游成本分析:供应端短期内扰动难改过剩格局。政策引导行业整合:中央财经委员会第六次会议提出推动落后产能退出,锂电行业响应政策加速产能出清。江西、青海等地加强锂资源开采监管,部分违规矿山停产整改。企业主动减产:藏格矿业子公司因采矿证手续问题停产(影响 1200 吨 / 月),江特电机计划检修 26 天(影响 800 吨 / 月),中矿资源技改停产 6 个月。成本线支撑挺价:此前价格跌破 6 万元 / 吨时,部分锂云母与外购锂辉石企业已陷入亏损。当前价格回升至成本线附近,厂商挺价意愿增强。进口冲击:非洲锂辉石到岸价较澳矿低15%-20%,成本优势挤压国内高成本产能(云母提锂成本约6.8万元/吨)。

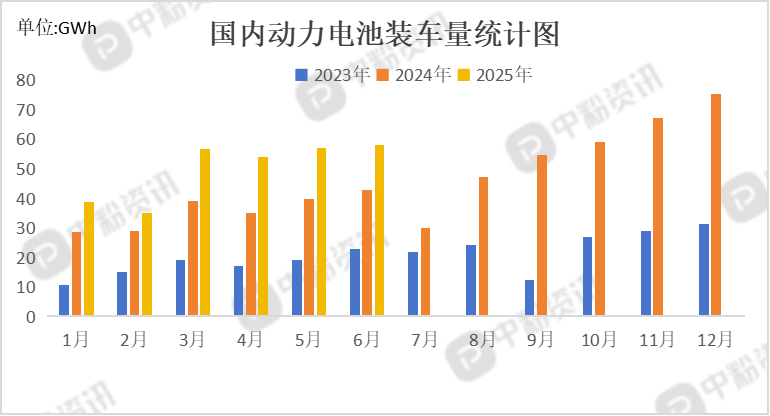

下游市场分析:储能爆发式增长,2025 年上半年中国储能锂电池出货量 265GWh,同比增 128%,美国关税窗口期刺激 “抢出口”。6 月动力电池装机量同比增长 36%,7 月排产环比增 2%,下游补库启动。新能源汽车支撑,6 月新能源汽车销量达 132.9 万辆,同比增长 26.7%,渗透率提升至 54.6%。

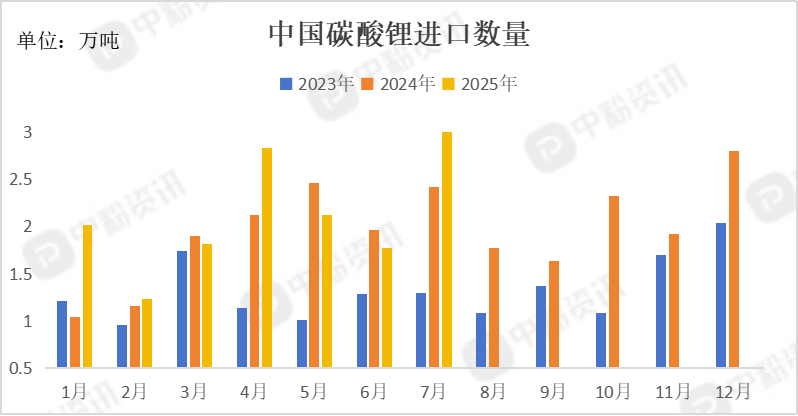

进出口数据:海关统计,2025年6月我国碳酸锂当月进口量为1.77万吨,累计进口量为11.77万吨,进口量环比下跌16.51%,进口量同比下降9.69%,累计进口量比去年同期上涨10.62%。

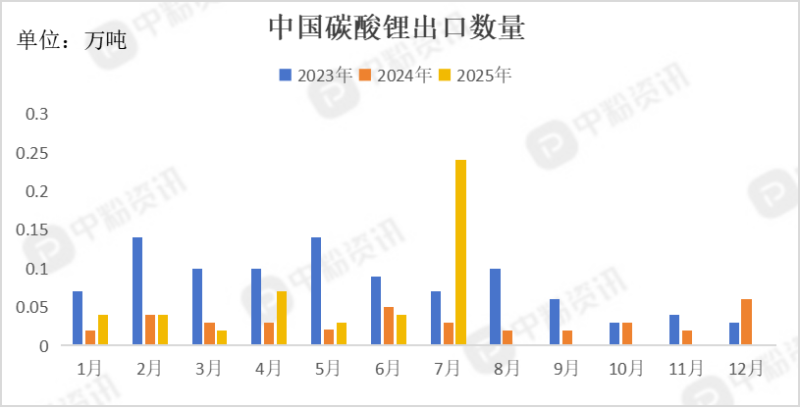

海关统计,2025年6月我国碳酸锂当月出口量为0.04万吨,累计出口量为0.24万吨,出口量环比上涨33.33%,出口量同比下降20.00%,累计出口量比去年同期上涨25.65%。

后市预测:目前碳酸锂成交重心有小幅下移,预计短期内锂盐价格多震荡运行,正极材料价格维稳为主,部分企业表现观望后市,价格谈判博弈激烈。当前下游电池厂受终端新能源汽车消费淡季影响,采购节奏放缓,多以消化库存为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝