345

345

2025-08-07

2025-08-07

中国粉体网讯

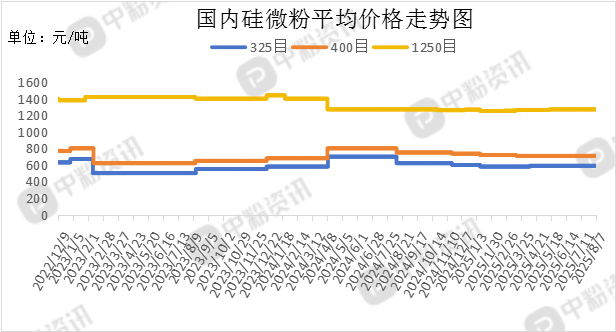

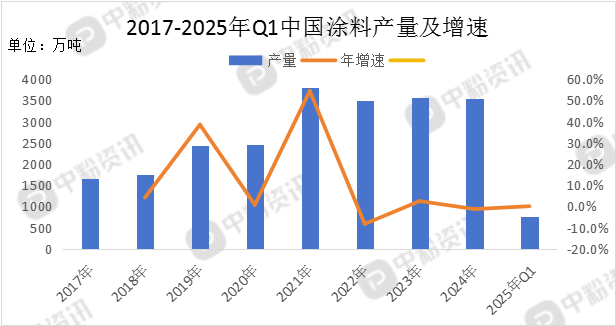

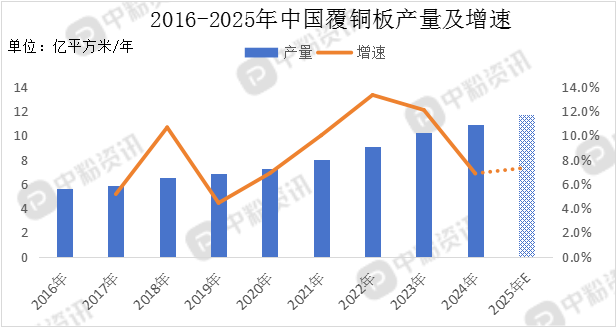

市场概述:本周,国内硅微粉市场整体成交量表现平稳,石英矿石的生产费用保持稳定,市场价格未见明显调整,市场交投氛围表现一般,尽管目前国内企业在光伏建材等行业的硅微粉供应已实现国产化,但高性能球形硅微粉(如1微米以下产品)仍被日本厂商主导,进口依赖度达七成。随着应用领域需求呈现爆发态势,硅微粉产业链正加速实现国产化突破。截至目前,全国硅微粉产品的市场主流价格分别为:硅微粉325目(硅含量:99.5%,铁含量:0.03%,氧化铝含量:0.12%)市场报价在600元/吨,硅微粉400目(硅含量:99.5%,铁含量:0.03%,氧化铝含量:0.12%)市场报价在680元/吨,硅微粉1250目(硅含量:99.5%,铁含量:0.03%,氧化铝含量:0.12%)市场报价在1250元/吨。下游方面,在涂料细分市场需求持续下滑的背景下,叠加行业产能结构性过剩与市场竞争白热化,企业间恶性价格战频发,已导致多家涂料企业宣告破产,而外资品牌依靠'高端定位'维持价格优势。当前普通覆铜板陷入产能过剩和价格下跌困境,高端覆铜板领域仍展现出良好的成长性和发展潜力。(所有数据截至8月7日)

上游成本分析:上游方面,石英矿石的成本结构维持不变,产品价格保持平稳。作为硅微粉的重要原料,其开采加工技术门槛较低,市场参与者众多,整体供应量远超需求。在绿色制造趋势下,硅微粉产业的粉尘回收与节能降耗需求日益迫切。

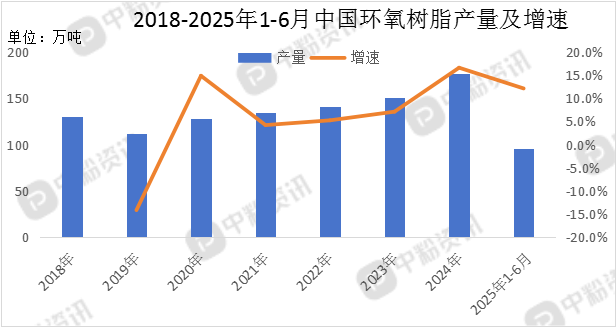

下游市场分析:下游方面,建筑涂料市场表现低迷,汽车涂装产业正处在黄金发展期。稳定的增长曲线、丰富的产品矩阵、完整的产业链条以及积极的政策红利,为行业持续健康发展提供了有力支撑。在创新驱动和需求拉动双重作用下,这一市场必将呈现更加精彩的发展图景。在5G、集成电路、新能源汽车和数字经济快速迭代的背景下,PCB制造持续扩容,带动环氧树脂与覆铜板等关键原材料进入需求上升周期。

后市预测:整体来看,硅微粉生产企业的运营成本长期处于相对稳定的状态,当前传统覆铜板受制于产能过剩陷入价格下行周期,而高端产品市场仍保持独立上涨行情,预计短时间内,硅微粉市场价格波动不会很大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝