758

758

2025-08-14

2025-08-14

中国粉体网讯

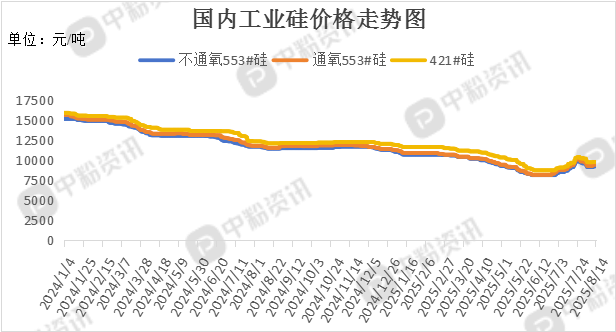

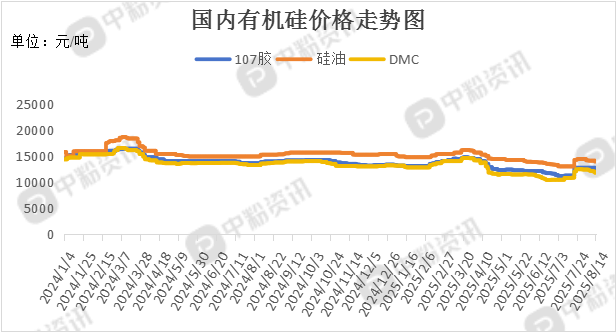

市场概述:本周,国内工业硅市场价格维持区间震荡,终端用户压价心态浓厚,现货市场持续承压。据了解,华东地区工业硅(不通氧553#硅)报价在9.33元/千克,周环比持平,工业硅(521#硅)的主流报价在9.75元/千克,周环比上涨1.02%。下游方面,工信部针对41家多晶硅企业启动能耗专项核查,涉及产能约占行业总产能35%,设定9月30日为整改最终期限,电耗水平超过60kWh/kg的生产线将被勒令停产,多晶硅单位能耗标准拟从≤7.5 kgce/kg收紧至≤5 kgce/kg,推动产业向高效低碳转型。而出口退税的取消倒逼企业减少低价竞争,依赖政策补贴的二三线厂商可能被淘汰,行业集中度提升。有机硅市场价格颓势难改,主因供应端预售不畅致库存高企,厂商竞价出货,大单成交价局部跌破11000元/吨心理关口;需求端则维持谨慎采购,市场交投清淡。硅铝企业采购与生产强绑定,汽车轻量化技术普及加速需求放量,贸易商库存周转效率持续优化。(所有数据截至8月14日)

上游成本分析:上游方面,陕西资源紧张态势延续,其他产区供应正常,但涨价压力下新签订单量明显收缩。西南丰水期电价下调刺激复产,川滇两地工业硅产能上周继续释放,南方产区综合开工率创下全年新高。

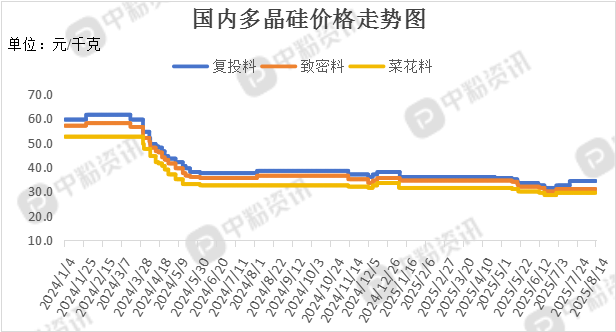

下游市场分析:多晶硅:多晶硅交易量环比微减,但6家企业完成签单,价格策略分化,最终均价实现温和上涨。取消光伏产品的出口退税,退税政策的退出呼应了遏制行业恶性竞争的导向,组件厂商利用过渡期加速出口,显著提振三季度市场需求,进而带动终端产品价格回升。

有机硅:有机硅DMC市场承压下行,当前均价11600元/吨,供需矛盾加剧导致价格疲软。供应端因预售订单减少库存积压,部分厂商降价促销,大单成交价局部跌破11000元/吨心理关口;需求端则维持谨慎采购,市场交投清淡。

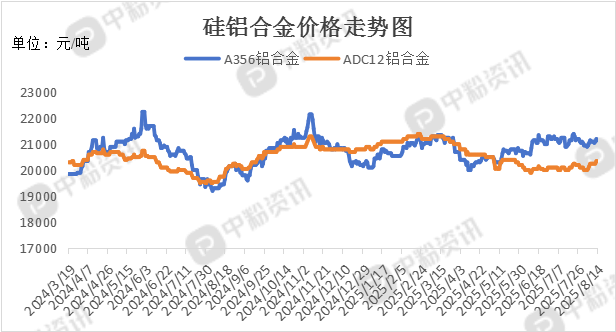

硅铝合金:硅铝合金企业严格实行按需采购策略,受益于新能源汽车轻量化趋势加速,需求持续释放,贸易商有序执行存量订单,同时出口退税的取消或将导致利润空间压缩。

后市预测:整理来看,工业硅价格陷入窄幅整理格局,期货贴水现货50元/吨,现货价格上行阻力明显,供需基本面影响有限,在产业政策或终端需求无重大变动前,多晶硅市场价格将逐渐趋于平稳。预计短期内,工业硅的市场价格不会有大的变动。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝