1296

1296

2025-08-14

2025-08-14

中国粉体网讯

市场概述:本周,碳化硅原粉市场整体稳中偏弱,传统下游需求景气度不高,价格基本保持弱稳态势,波动有限。上游方面,整体交投情况一般,价格涨跌互现,供应充足,下游采购积极性不高。天气以及降雨情况对终端市场开工、运输等方面影响较大。另外产能端,在政策调控下结构性优化,受中央经济工作会议整治“内卷式”竞争影响,碳化硅微粉行业新增产能申请暂停一年,现有产能持续出清。与此同时,头部企业通过技术升级实现产能扩张,例如河南超锐鑫新材料年产2000吨高纯碳化硅微粉项目获批郑州市政务公开,临沂乐邦新材料扩建项目新增500吨微粉产能。2025年第二季度,国内碳化硅微粉总产能预计达 68 万吨,但实际产能利用率受技术水平分化影响显著,普通微粉产能利用率约 60%-70%,而电子级微粉因技术壁垒较高,产能利用率超过 85%。需求端方面,受光伏与半导体行业的双轮驱动,高端粉料需求持续增加。然而传统下游需求,钢铁、磨料磨具、耐火材料等行业多数刚需采买为主,低端市场供应过剩明显。整体看来,碳化硅微粉市场供需结构优化、技术迭代加速、价格分化加剧。

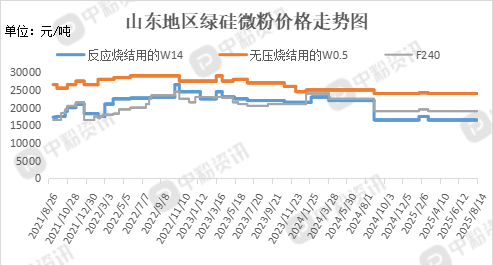

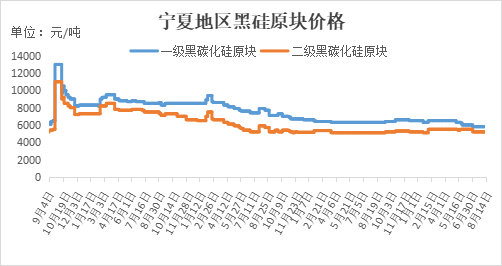

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前国内一级碳化硅块料主流价格在5800-6000元/吨左右,二级碳化硅块料主流价格在5000-5500元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:近期石油焦市场受供应减产、进口关税调整及新能源需求变化等因素的综合影响,呈现供应偏紧、低硫焦价格支撑力较强的行情特点。8月下游仍有采购需求作支撑,但炼厂开工量多于7 月,且有进口石油焦到港,预计市场供应较充裕,石油焦价格大概率以震荡整理为主。

近期,无烟煤市场价格延续小幅偏强的走势。下游煤化工企业开工有所下滑,无烟块煤的刚需支撑略有减弱,但整体供需格局变化不大,加上相关煤种运行偏强及坑口库存维持下滑,支撑其价格稳中有涨。电厂开机率维持高位,电煤日耗居高不下,且长协煤兑现积极,给末煤市场提供底部支撑。同时,非电用煤企业刚需采购节奏稳定,令无烟末煤市场稳中有涨。因喷吹煤矿开工小幅下滑,影响了精煤及原煤市场供应,煤企多挺价销售。而钢厂存在利润空间,高炉开工率较高,对喷吹煤刚需消耗形成支撑,促使喷吹煤价格延续上行。

下游需求:本周,钢铁市场弱稳持续,需求端表现整体不佳,传统行业需求萎缩,其中房地产需求持续低迷、基建需求支撑有限、制造业需求分化。

近期水泥市场整体呈现弱势运行态势,全国水泥价格指数环比下跌,部分地区受错峰停窑等因素影响,存在价格推涨动作。

近期光伏领域,单晶硅片切割仍是最大需求市场,2025年第二季度需求量达19万吨,占整体需求的52%。随着N 型硅片渗透率提升,对高纯度(≥99.99%)微粉的需求增长20%,推动光伏级微粉价格稳定在1.8-2.2万元/吨。

半导体领域领域,新能源汽车主驱系统高压化带动车规级碳化硅器件需求,2025 年第二季度含碳化硅器件的新能源车型销量达81万辆,渗透率提升至22%,直接拉动6英寸以上衬底抛光用微粉需求增长40%,价格区间达12-15万元/吨。

新兴应用领域,3D打印、核级密封材料等领域需求增速超30%,推动球形化微粉(球形度≥98%)价格突破25万元/吨。

后市预测:整体看来,碳化硅微粉市场高端需求韧性凸显,呈现 “高端紧俏、低端承压” 的分化格局,技术升级与政策调控将推动行业向高质量发展转型。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝