319

319

2025-08-28

2025-08-28

中国粉体网讯

摘要:8月份,国内石英砂市场交易氛围总体平稳,价格波动幅度有限,市场整体采购心态趋于保守,实际成交多围绕刚性需求展开,整体开工水平稳定在五成附近,市场呈现平稳渐进的发展态势。

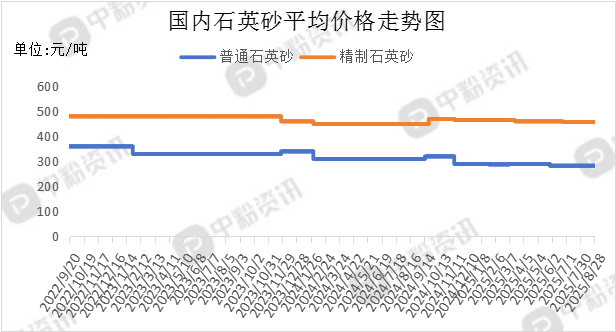

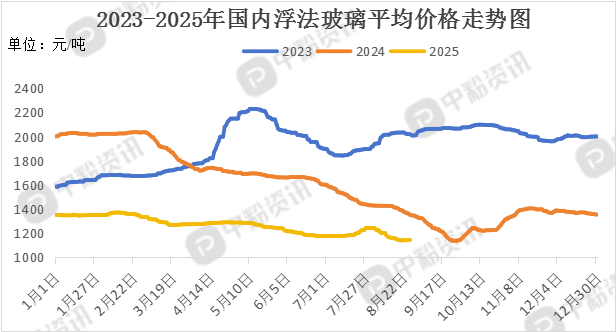

市场概述:本月,国内石英砂市场持续维持长期稳定的运行态势,成交表现不温不火,价格方面波动幅度不大,接单量处于常规状态,开工情况相对稳定,下游采购普遍保持谨慎态度,市场交易仍以必需性订单为主导,需求端,8月钢材市场供给仍呈下降趋势,主要因部分钢企淡季检修持续,叠加大型钢厂主动控产。这些因素将推动供需格局优化,同时钢材库存维持低位,提振了钢厂对后市的信心。而玻璃市场本月普遍下行,月内跌幅20-130元/吨不等,华中地区跌幅居前,华东、华北市场跟跌明显。伴随“金九”消费旺季到来,下游环节的采购需求预计稳步提升。目前终端房企投资积极性持续偏低,新开工等领先指标偏弱,市场信心修复仍需时日。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在300元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在440元/吨。(所有数据截至8月28日)

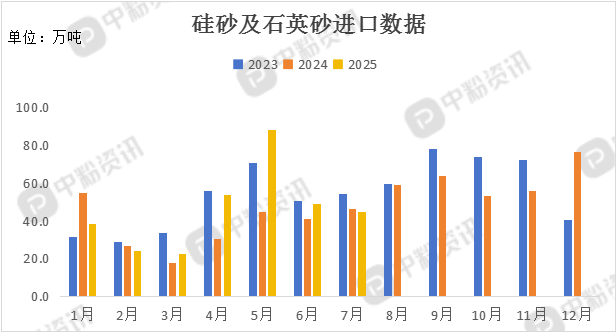

进出口:海关统计,2025年7月我国硅砂及石英砂当月进口量为44.75万吨,累计进口量为320.26万吨,进口量环比下跌8.42%,进口量同比下跌3.21%,累计进口量比去年同期上涨22.21%。

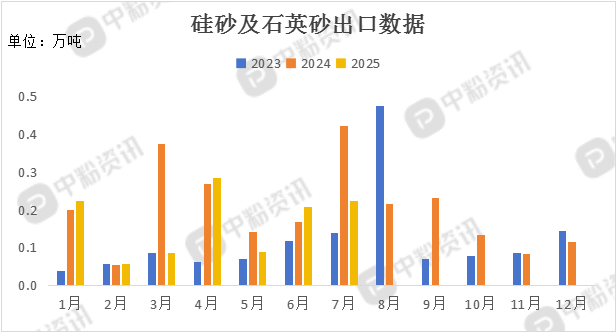

海关统计,2025年7月我国硅砂及石英砂当月出口量为0.22万吨,累计出口量为1.17万吨,出口量环比上涨8.10%,出口量同比下跌46.92%,累计出口量比去年同期下跌27.94%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,岳阳县东洞庭湖区域砂石资源储量巨大,探明总量6.5亿吨,年许可开采规模1500万吨。贵州凯里市石英砂储量达3.28亿吨,远景资源量10亿吨,占比全省66%,二氧化硅平均品位98%。

下游市场分析:下游方面,钢材市场情绪较前期有所改善,现阶段贸易商低价采购积极性较前期提高。下游订单虽增速平缓但总体稳定,加上海外投资需求旺盛拉动工业品出口持续增长。建筑领域除基建外,房地产等行业仍处淡季,形成'板强长弱'格局。总体而言,制造业韧性有效缓解供需压力,促进市场趋于稳定。

8月份玻璃价格整体回落,累计降幅20-130元/吨,其中华中市场下跌最为显著,跌幅在130元/吨,华东华北市场也呈现跟跌态势,跌幅分别在90元/吨以及80元/吨。

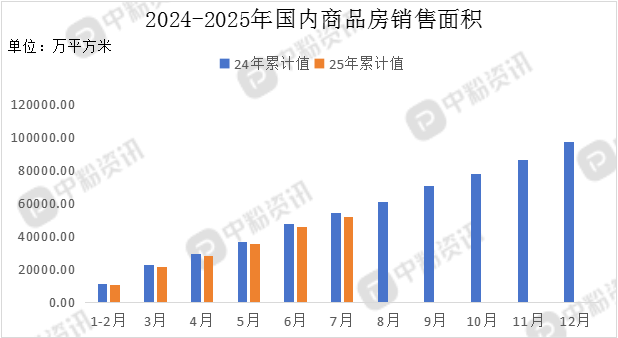

7月份,房地产施工面积达5409.84万平方米,同比下降16.36%,商品房销售面积达5709.22万平方米,同比下降8.49%,环比6月下降45.81%。房地产市场呈现温和改善与内在压力共存的态势。政策托底效应在施工竣工环节有所体现,销售端出现阶段性回升,但行业整体仍在调整期。

后市预测:整体来看,终端房地产等领域仍处淡季,下游终端市场好转迹象尚不明显,导致石英砂市场整体成交相对平淡,预计短时间内,石英砂市场保持稳定的可能想较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝