190

190

2025-09-04

2025-09-04

中国粉体网讯

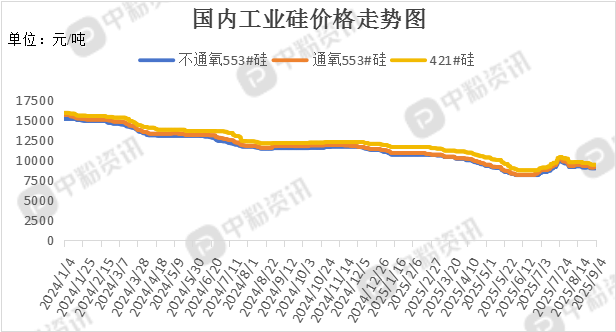

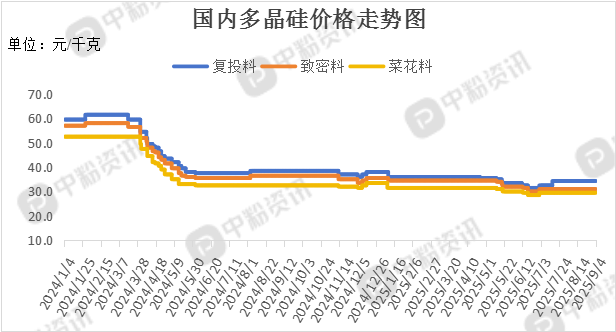

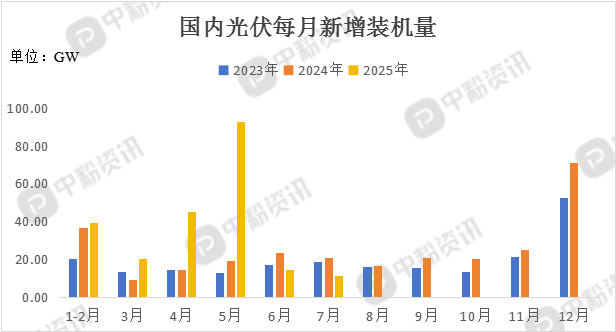

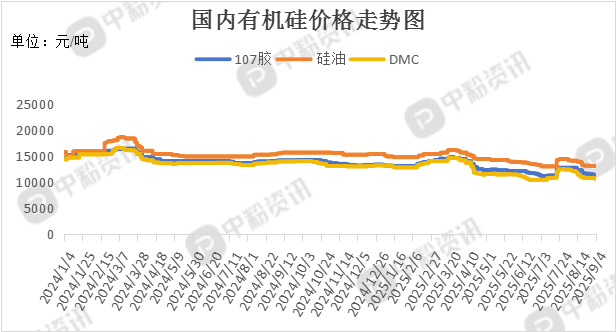

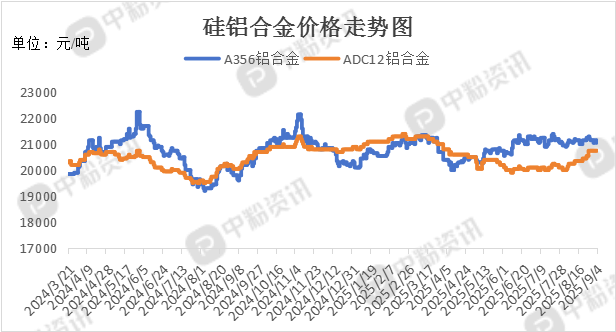

市场概述:本周,国内工业硅期货价格延续偏强震荡,贸易商报价温和上探,然下游在低价阶段已完成备货,对现价采购意愿低迷,采购周期延长,强势压价导致成交缩量。据了解,华东地区工业硅(不通氧553#硅)报价在9.08元/千克,周环比下跌1.09%,工业硅(521#硅)的主流报价在9.57元/千克,周环比下跌1.44%。下游方面,本周多晶硅现货成交价格暂时微幅上调,但拉晶端因利润空间压缩,对硅料涨价持强烈抵触态度,双方陷入价格博弈。而就在9月1日,习近平主席在“上海合作组织+”会议上宣布,未来5年中国将与上合组织国家共同实施新增“千万千瓦风电”项目,预计新增至少10GW风电装机容量,推动区域绿色能源合作。有机硅市场主流产品价格仍在持续下滑,金九银十'季节性需求窗口临近,但终端订单复苏迟缓,市场观望情绪依然浓厚。硅铝合金价格维持震荡格局,企业按需采购,开工水平偏稳为主。(所有数据截至9月4日)

上游成本分析:上游方面,云南永昌硅业股份有限公司召开白石头山硅石矿地下开采项目,项目达产后,年采硅石预计可达到19万吨,将有效提高永昌硅业的硅石自给率,降低生产成本,增强公司市场竞争力。

下游市场分析:多晶硅:多晶硅企业借势行业协同挺价及库存分布不均推涨报价,然拉晶厂受制于硅片降价压力,对高价硅料采购意愿低迷,价差矛盾突出。再加上终端装机需求受高价抑制,多次招标价格突破下游心理防线,电站企业集体压价致使组件行情反复波动。

有机硅:多种有机硅产品报价处于下调状态,有机硅DMC报价下跌50元/吨,行业成本压力凸显,终端旺季需求释放不及预期,整体消费水平或将延续平稳态势。有机硅在在传统领域的需求不断萎缩,而在高端应用方面需求稳步增长。

硅铝合金:随着新能源汽车产业以及光伏产业的快速发展,硅铝合金需求呈现增长趋势。硅铝合金价格虽保持稳定,但因其用量有限难以形成有效支撑,工业硅需求整体平稳。

后市预测:整体来看,工业硅市场供需矛盾仍未缓解,整体市场信心低迷,多晶硅等对工业硅市场呈刚需订单支撑,工业硅需求增长动力预计相对较弱,价格方面或将延续下行趋势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝