1269

1269

2025-09-18

2025-09-18

中国粉体网讯

市场概述:本周,国内熔融石英市场保持稳定发展态势,价格上行缺乏动力,下游采购需求尚未出现明显改善,场内交易氛围清淡。在严格的环保法规推动下,制造业加速设备更新换代。现代化生产线对耐火材料提出更高标准,推动市场需求向高附加值、绿色化产品转移,行业竞争重点从价格转向品质与创新。

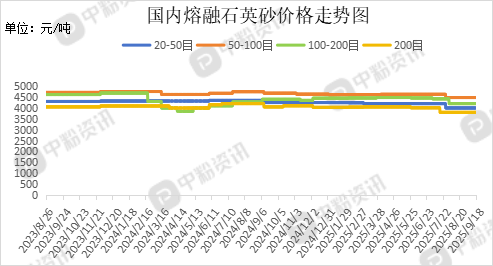

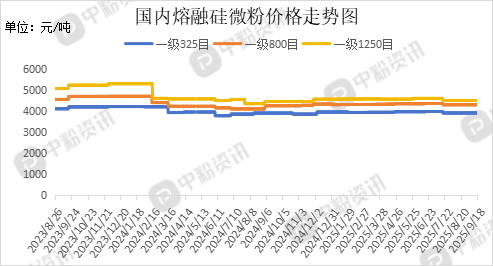

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3650-4350元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4300-4800元/吨;100-200目(SiO2:99.9%-99.98%;)均价在3700-4500元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3500-4100元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4300元/吨左右。(所有数据截至9月18日)

上游成本分析:上游市场表现来看,国内熔融石英矿石资源主要集中在江苏地区,部分生产企业拥有自己的矿产资源开采区,市场价格波动不大。据了解,目前电熔前矿石市场价保持在900-1000元/吨之间。

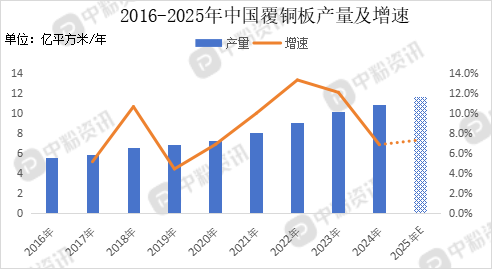

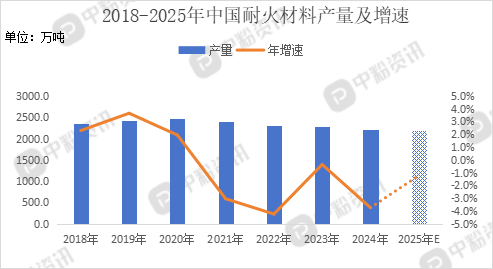

下游市场分析:下游方面,国产化率快速提升与AI、新能源领域需求井喷形成合力,推动覆铜板行业进入高速发展新阶段。作为全球顶级覆铜板供应商,生益科技市场份额达10%以上,位列全球第二,产品线全面服务于AI基础设施、5G网络设备、智能汽车电子及半导体封装等高科技领域。而耐火材料需求受基础工业景气度制约,钢价下跌导致采购收缩,市场启动缓慢,但高端领域需求韧性充足,价格表现坚挺。

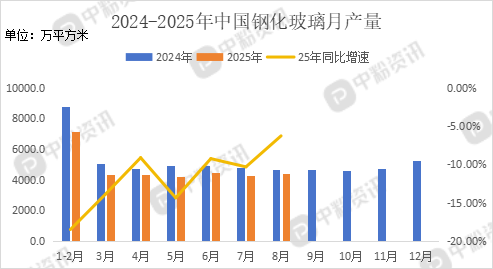

8月国内钢化玻璃产量为4378.4万平方米,同比减少6.28%。新兴领域如摩天大楼建设、汽车制造和电子技术带动高品质钢化玻璃需求增长,但市场竞争白热化,价格战愈演愈烈,产能过剩问题亟需破解。

后市预测:整体来看,熔融石英市场稳定性较强,价格方面波动频率不高,终端市场基本以刚需采购为主,整体供需维持相对稳定,预计短时间内熔融石英市场维稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝