1033

1033

2025-09-25

2025-09-25

中国粉体网讯

市场概述:近期,黑碳化硅行业持续低迷,约80%的需求来自钢铁行业,受钢铁产能过剩和房地产行业低迷的双重影响,下游需求持续萎缩,导致行业开工率持续走低,市场呈现明显的供过于求态势,库存积压严重。与黑碳化硅市场形成鲜明对比的是,绿碳化硅市场在上半年表现相对稳健,在微粉领域,企业运行平稳,市场需求未见明显萎缩。

随着新能源汽车、半导体、航空航天等高端产业的快速发展,碳化硅微粉的市场需求持续增加。2025年中国碳化硅微粉市场的市场规模约为150亿元人民币,预计年复合增长率为12%。

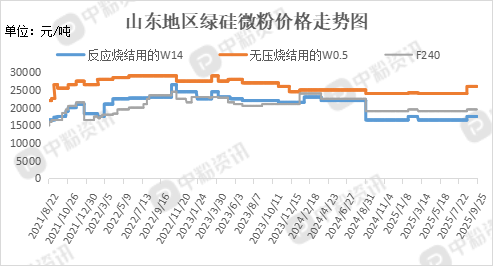

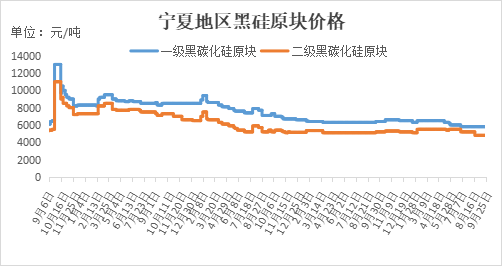

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前宁夏地区一级碳化硅块料主流价格在5700-5900元/吨左右,二级碳化硅块料主流价格在4600-5000元/吨。微粉方面,山东地区F240反应烧结主流价在19500元/吨左右,W14反应烧结价格在17500元/吨左右。

上游成本分析:近期石油焦价格呈现上涨趋势。需求端,电解铝行业、负极材料领域需求增速明显,供给端,国内石油焦供应已处于达峰状态,进口依赖度进一步提高。

近期无烟煤价格整体相对稳定。供应方面,前期生产进度略有放缓,近期在逐渐加快生产进度。需求方面,电力行业需求疲软,非电行业需求有一定增长潜力,化工行业进入 “金九银十”,煤化工耗煤有望延续景气,基建投资增速加快,有望支撑建材煤耗需求。

下游需求:本周,钢铁市场弱稳持续,需求端表现整体不佳,传统行业需求萎缩,其中房地产需求持续低迷、基建需求支撑有限、制造业需求分化。

近期水泥市场整体呈现弱势运行态势,在行业 “反内卷” 背景下,水泥行业将加速整合,行业集中度或将进一步提升。

近期半导体领域市场行情整体向好,在股价、行业业绩、市场竞争等方面都有明显表现。近期半导体指数呈现上涨趋势。9月24 日,半导体开市指数为2597.6297,最高达2597.6297,收于2597.6297,涨幅为4.5245%。半导体行业结构性复苏进一步强化,盈利能力显著回升。

后市预测:整体看来,碳化硅市场在经历前期的产能过剩和价格竞争后,随着新应用领域的开拓和技术的不断进步,有望迎来新的发展机遇,市场前景较为广阔。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝