243

243

2025-09-25

2025-09-25

中国粉体网讯

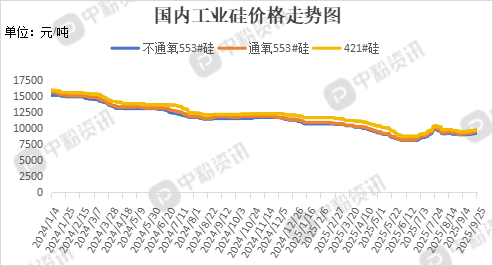

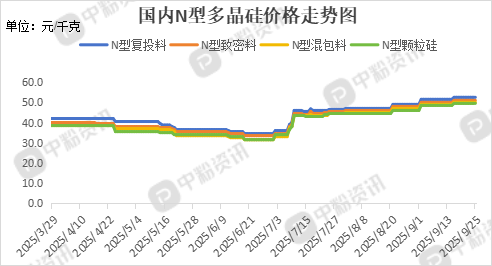

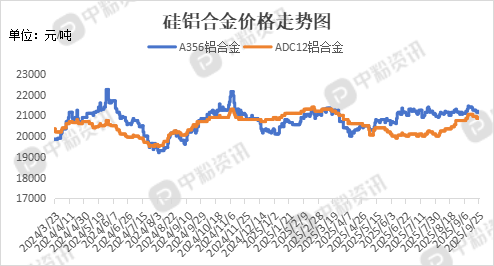

市场概述:本周,国内工业硅市场表现相对坚挺,现货行情延续温吞态势,价格波动有限,下游多压价采购必需用量。上游产能投放力度强于下游消化能力,各环节库存压力未能有效缓解。据了解,华东地区工业硅(不通氧553#硅)报价在9.25元/千克,周环比上涨0.87%,工业硅(521#硅)的主流报价在9.58元/千克,周环比上涨0.42%。下游方面,本周多晶硅市场交投氛围转淡,实际签单规模环比收缩,企业开工率普遍处于较低水平。2025年9月24日,习近平主席宣布中国新一轮自主贡献:到2035年,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦,意味着未来十年光伏装机将保持高速增长,这将直接拉动对多晶硅乃至上游工业硅的海量需求。受国庆节前备货需求支撑,单体厂挺价信心增强,成交重心窄幅上移。而硅铝合金价格处于区间波动,下游企业随用随采,观望情绪较浓,整体开工率保持稳定。(所有数据截至9月25日)

上游成本分析:上游方面来看,国内硅石资源天然储备充足,矿脉覆盖区域广泛,目前矿石储量已超过40亿吨。本周硅石价格暂稳,原料采购有陆续改善,但整体需求仍保持低位运行。

下游市场分析:多晶硅:政策虽托底多晶硅价格,但未能有效提振全产业链。下游组件环节陷入“两头挤压”困境:一端是成本压力,另一端是终端电站因装机节奏放缓和市场化电价而导致的接受度有限,价格传导机制因此失灵。

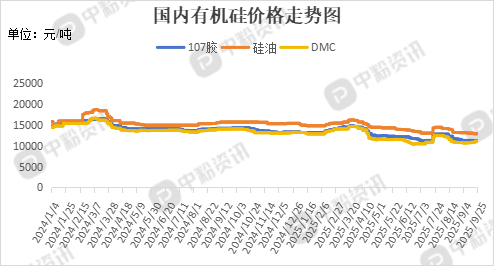

有机硅:因其独特的性能,有机硅被广泛应用于电子、建筑、汽车、化工等多个重要领域,受益于新能源汽车需求增长,汽车与光伏用胶产品占比提升至35%,建筑领域占比降至40%。采购方多以按需采购为主,市场竞争趋于理性,价格小幅松动。据了解,有机硅DMC的主流报价在10700-11500元/吨,产品价格持稳。(所有数据截至9月25日)

硅铝合金:受益于新能源汽车产业的蓬勃发展以及隔热铝合金门窗标准升级推动,硅铝合金需求稳中有升,当前市场价格整体呈现窄幅震荡的稳定格局。

后市预测:整体来看,工业硅市场经历了短期的价格震荡后,市场需求有望随着科技的持续发展而扩大。但目前产能过剩问题尚未完全得到缓解,下游对工业硅的需求持稳,短时间来看,预计工业硅市场维稳运行为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝