360

360

2025-09-30

2025-09-30

中国粉体网讯

摘要:9月份,国内石英砂市场整体走势保持相对稳定,节前补货行情渐入尾声,市场整体成交节奏趋缓,市场供给与需求大体匹配,价格未见明显变化。

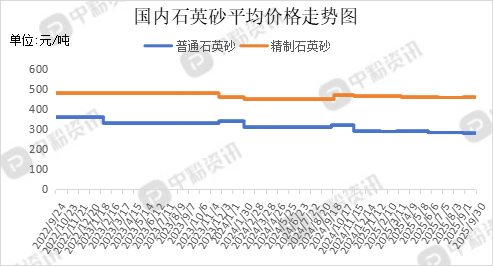

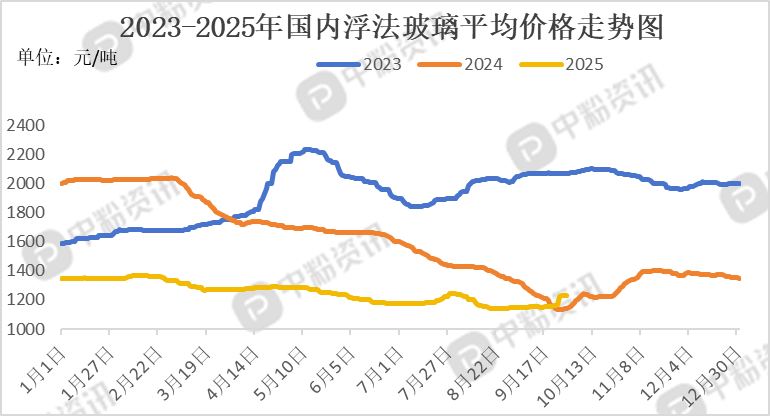

市场概述:本月,国内石英砂市场价格波动迹象不明显,市场缺乏持续上行动能,交投心态谨慎,随着节前备货接近完成,市场成交活跃度逐步下降,实际成单数量有限。下游需求市场来看,钢材市场面临多空博弈,终端预期谨慎,但政策支持与成本刚性制约下跌空间,价格呈现窄幅整理。本月玻璃期货呈现“政策驱动型”反弹特征,上半月受制于高库存和地产需求疲软压制,维持低位震荡,成本支撑难以扭转颓势,下半月供给收缩政策超预期出台引爆诸多情绪,推动价格快速脱离底部区间,然而现货跟涨乏力暴露基本面矛盾,市场始终面临预期先行与现实滞后的结构性博弈。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在300元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在440元/吨。(所有数据截至9月30日)

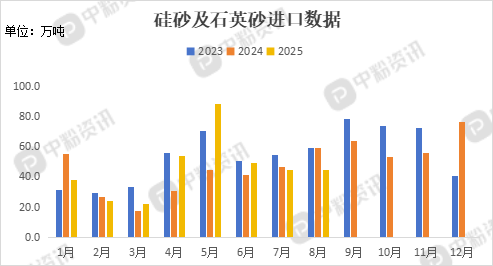

进出口:海关统计,2025年8月我国硅砂及石英砂当月进口量为44.73万吨,累计进口量为364.99万吨,进口量环比下跌0.04%,进口量同比下跌23.95%,累计进口量比去年同期上涨13.75%。

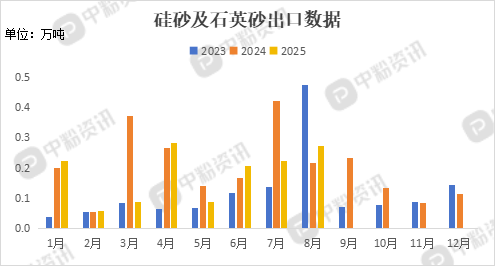

海关统计,2025年8月我国硅砂及石英砂当月出口量为0.27万吨,累计出口量为1.44万吨,出口量环比上涨22.04%,出口量同比上涨26.09%,累计出口量比去年同期下跌21.59%。

上游成本分析:上游方面,国内的石英矿产资源储量丰富且分布范围广泛,多分布在安徽、江苏、河北四川等地区,其中四川剑阁县探明石英砂储量超1.3亿吨,江苏东海县石英储量约3亿吨,目前国内石英矿石生产成本长期维持平稳,为市场价格稳定提供了坚实支撑。

下游市场分析:下游方面,建筑钢铁需求收缩力度强于供给端调整,供需缺口逐步扩大,库存呈加速累积态势,对钢材价格反弹形成明显压制。行业面临供给过剩、有效需求不足的双重压力,五部门协同制定《钢铁行业稳增长工作方案》,规划至2026年行业增加值年均增长率达4%,同步达成供需平衡改善与绿色转型深化目标。

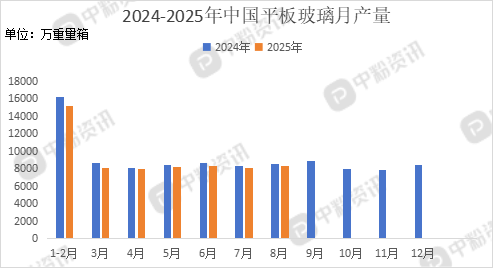

8月份,国内玻璃产量达到8267万重量箱,同比下降3.17%,环比上涨2.80%,8月玻璃出口量为11.03万吨,同比增加120%,环比增加15%。9月玻璃市场整体呈现震荡盘整态势。

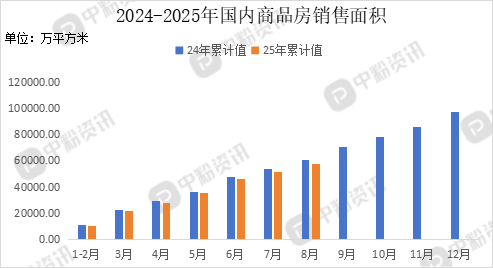

8月份,房地产施工面积达4377.67万平方米,同比下降28.64%,商品房销售面积达5744.15万平方米,同比下降10.98%,环比7月上升0.61%。房地产行业形势仍旧严峻,导致石英砂产品的主要应用领域表现疲软。

后市预测:整体来看,下游企业持谨慎观望态度,基本是按需购入为主,预计短期内国内石英砂价格仍以平稳为主,市场交投氛围难以升温。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝