241

241

2025-10-30

2025-10-30

中国粉体网讯

摘要:10月份,国内石英砂市场订单增量有限,产销动态基本稳定,产品价格未见明显波动,企业整体开工维持在五至六成,按订单生产为主。

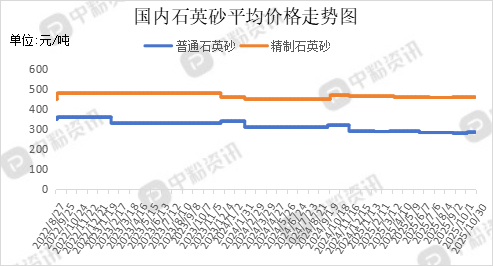

市场概述:本月,国内石英砂市场呈现稳定格局,价格波动空间有限,企业对后市心态谨慎,备货采购趋于保守,行业平均开工率维持在五成附近。需求端,国内钢材市场延续弱势运行,而“一带一路”建设推动中国钢材出口市场多元化,东南亚国家制造业基础薄弱,我国钢材产品占据竞争优势,中东地区需求持续释放,2025年1-9月沙特自华进口钢材增24.5%,阿联酋增10.7%,而新能源汽车电机需求带动电动钢板出口增量,表明高附加值产品出口增势显著。而玻璃现货市场整体交投一般,各地普遍推进库存消化,月内跌幅在20-100元/吨不等,厂家接货情绪一般。终端房地产下行趋势未因政策干预而明显改善,使得石英砂主要下游领域需求均持续疲弱。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在300元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在440元/吨。(所有数据截至10月30日)

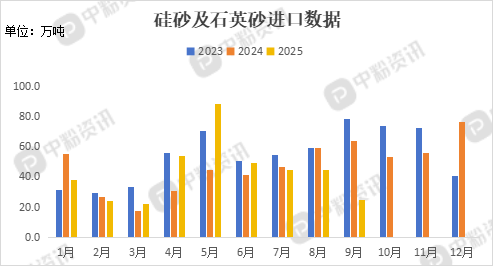

进出口:海关统计,2025年9月我国硅砂及石英砂当月进口量为24.57万吨,累计进口量为389.56万吨,进口量环比下跌45.06%,进口量同比下跌61.41%,累计进口量比去年同期上涨1.30%。

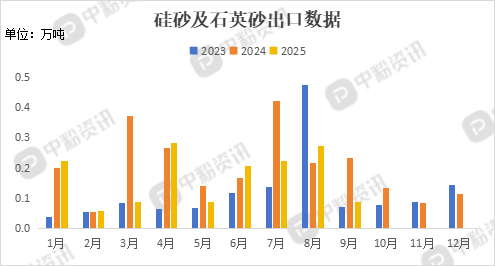

海关统计,2025年9月我国硅砂及石英砂当月出口量为0.09万吨,累计出口量为1.53万吨,出口量环比下跌67.49%,出口量同比下跌61.94%,累计出口量比去年同期下跌26.13%。

上游成本分析:上游方面,石英矿石储量丰富,主要是石英岩、石英砂岩、脉石英和天然石英砂等几种矿床类型,主要分布在华东、中南等地区,石英砂供给能力充足,以需求主导产销的供给模式为主。

下游市场分析:下游来看,国内钢材市场表现一般,累积库存消耗尚需一段时间,而在“一带一路”框架下,中国钢材获得更稳定的出口渠道。东南亚地区制造业用钢依赖中国供应,中东需求快速增长,2025年前三季度沙特钢材进口增幅达24.5%,非洲基建项目带来新增量,南美制造业复苏提供支撑,形成多区域协同的出口新格局。电工钢板出口增量主要来自新能源汽车电机需求,我国钢铁产业向高附加值领域转型的显著成效。

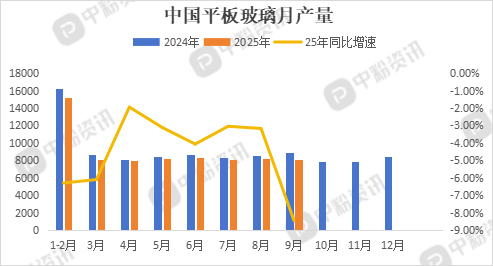

9月份,国内玻璃产量达到8148.1万重量箱,同比下降8.45%,环比下降1.44%,9月玻璃出口量为12.06万吨,同比增加141%,环比增加9.4%。10月玻璃市场整体表现相对弱势,价格呈现稳中下行态势。

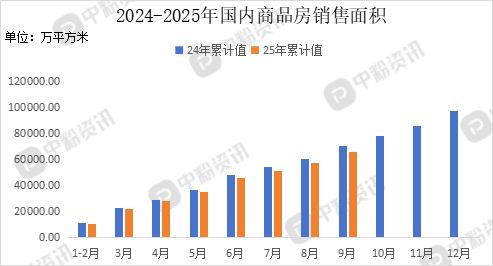

9月份,房地产施工面积达5470.81万平方米,同比下降16.44%,商品房销售面积达8530.87万平方米,同比下降11.89%,环比8月上升48.51%。政策效果尚未能有效遏制房地产下滑态势,致使石英砂主要应用领域普遍表现低迷。

后市预测:整体来看,钢材市场仍在小幅去库中,产品价格变化幅度较小,终端地产行业表现仍旧不佳,因此,短期内石英砂价格将维持稳定,但市场需求疲软态势难以扭转,回暖动力不足。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝