300

300

2025-10-30

2025-10-30

中国粉体网讯

摘要:10月份国内石墨负极材料市场整体呈现企稳态势,价格没有出现大幅波动。

市场概述:10月份的石墨负极市场在“成本支撑”与“需求拉动”的共同作用下,保持了稳定。成本端提供支撑,生产负极的原材料价格在10月份有所上涨,这压缩了负极材料生产商的利润,也使得企业有了涨价的预期,市场竞争比较激烈。这也是为什么在成本和需求双增的情况下,价格并未大幅上涨的主要原因。成本上涨是支撑当前价格稳定的一个重要因素。需求端整体旺盛,下游市场需求,特别是来自储能和动力电池领域的需求,仍处于比较旺盛的状态,这对石墨负极价格形成了正向的拉动。供应端竞争激烈,尽管市场需求不错,但负极行业整体的产能利用率仍然不高。

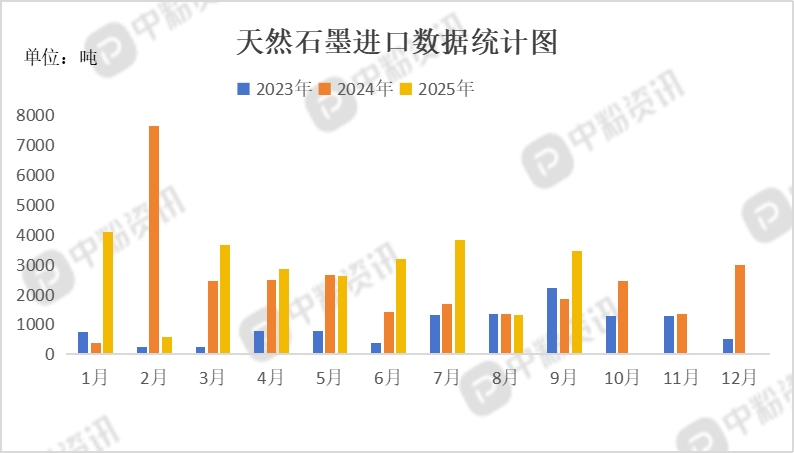

进出口数据:海关统计,2025年9月我国天然石墨当月进口量为3451.44吨,累计进口量为25491.54吨,进口量环比上涨165.48%,进口量同比上涨88.47%,累计进口量比去年同期上涨16.57%。

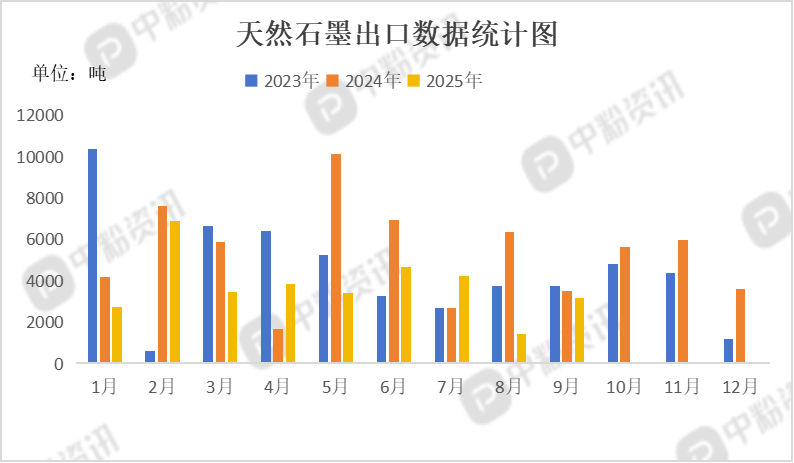

海关统计,2025年9月我国天然石墨当月出口量为3140.40吨,累计出口量为33737.75吨,出口量环比上涨124.318%,出口量同比下跌10.54%,累计出口量比去年同期下跌31.06%。

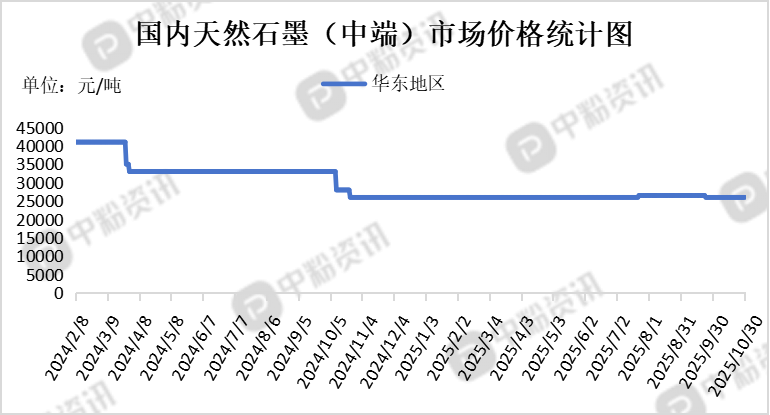

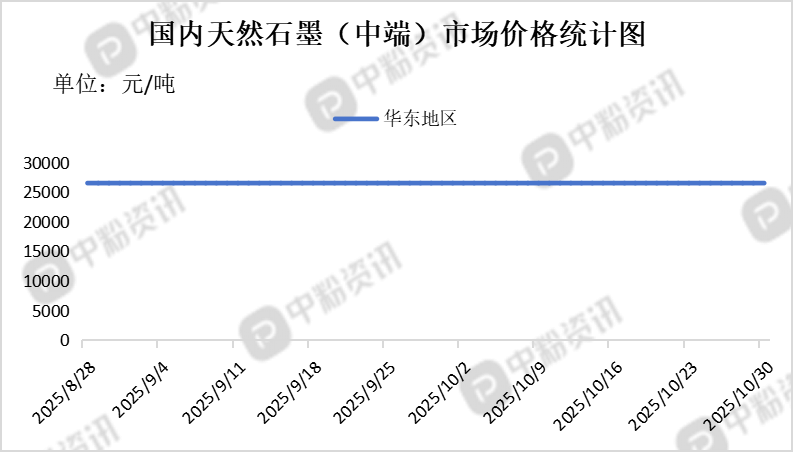

上游成本分析:作为天然石墨的直接上游,鳞片石墨的价格在10月份保持稳定。山东地区C≥94%的鳞片石墨价格约为2900元/吨,这为天然石墨负极材料的成本构成了坚实基础。随着天气转凉,下游的采买商开始为生产进行季节性备货,导致对天然石墨的需求出现小幅抬升。同时,气温下降也可能导致原料供应在未来有所收紧。尽管市场供应过剩的格局没有根本性改变,但确实得到了一定程度的改善。预计在季节性备货持续的时间内,上游成本对天然石墨价格的支撑作用短期内将会延续。不过,由于整体供大于求的局面难以迅速扭转,天然石墨的成本价格也缺乏大幅上涨的动力,预计将以平稳运行为主。

人造石墨上游成本市场正处在一个 “上有压力、下有支撑”的博弈阶段。一方面,核心原材料价格持续上涨带来显著的成本压力;另一方面,石墨化加工费用保持稳定,形成了一定的支撑。成本端压力显著,作为人造石墨的主要原材料,石油焦和针状焦的价格在10月份持续上涨。这直接压缩了负极材料生产商的利润空间,也是当前成本市场的核心矛盾。石墨化是人造石墨生产中的关键环节,其成本占比很高。目前,由于许多负极材料企业自身的石墨化一体化产能消化了部分需求,导致对外部石墨化加工(外协)的市场需求不足。这使得石墨化价格缺乏上涨动力,处于僵持阶段在一定程度上缓和了原材料焦类上涨带来的部分压力。综合来看,预计短期内人造石墨上游成本将保持稳中偏强的走势。

下游市场分析:当前国内新能源汽车市场在10月份出现了一定的短期波动,但整体依然保持着不错的增长势头。10月销量环比下降,部分原因是9月份在“金九银十”传统旺季、政策效应等因素推动下基数较高。其中,纯电动车型的降价力度最大。这背后是电池级碳酸锂等原材料成本下降,以及车企通过“增配降价”等方式提升产品竞争力的市场策略。同时,行业在电池技术(如半固态电池安全突破)和产能全球化布局等方面也在持续进步。插电式混合动力(P混)车型正成为出口增长的新亮点。这种月度间的波动符合市场规律。价格竞争持续激烈,新能源汽车市场的“价格战”仍在延续。根据乘联分会数据,9月份新能源乘用车的均价已降至15.8万元,是近六年来首次跌破16万元。新车上市与技术发展,尽管市场有波动,但车企推陈出新的步伐并未停止。10月下旬,有多款新车型上市,涵盖了从微型车到中高端SUV的各种品类。海外市场表现强劲,国内新能源汽车在海外市场表现亮眼。2025年1-9月,新能源汽车出口量达到232万辆,同比增长高达52%。

后市预测:综合来看,预计短期内石墨负极价格将继续保持稳定偏强的走势。成本的支撑和需求的旺盛使得价格易涨难跌,但行业内的竞争格局也抑制了价格过快上涨。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝