395

395

2025-11-06

2025-11-06

中国粉体网讯

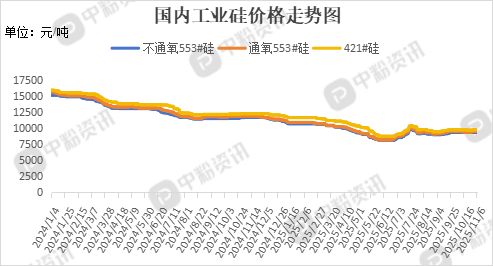

市场概述:本周,国内工业硅市场呈现僵持格局,主流报价无明显波动,下游客户普遍采用“即需即采”模式,主动备货意愿薄弱。供应方面,随着枯水期临近,云南地区工业硅厂的停产计划已陆续落地,该地区工业硅开工水平或将进一步承压。据了解,华东地区工业硅(不通氧553#硅)报价在9.25元/千克,工业硅(521#硅)的主流报价在9.53元/千克。下游多晶硅价格于多空博弈中持稳,部分规格产品价格出现松动。为响应“反内卷”政策,头部企业积极配合行业自律,如通威股份位于四川、云南及内蒙古的多晶硅产能运行负荷正根据计划进行普遍下调,具体措施包括有序停车、降低负荷及计划性检修。有机硅方面,DMC市场呈现虚涨实跌态势,下游备货虽因大厂调价而短期增加,但难以扭转供大于求的本质。硅铝合金ADC12价格小幅波动,企业开工负荷保持在六至七成附近,对工业硅维持刚性需求,但单批次采购量规模一般,无法有效弥补光伏领域需求缩减造成的缺口。(所有数据截至11月6日)

上游成本分析:上游方面,云南工业硅开工率本周显著下降,这是当地硅厂为应对枯水期而实施停产计划的直接结果。加之部分企业计划在月底停炉,预示着该地区开工水平将持续走低。目前仅有具备成本优势的一体化企业或肩负长期订单交付任务的企业仍在维持生产,这导致地区在产矿热炉数量锐减。

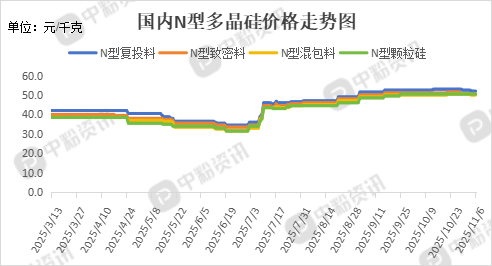

下游市场分析:多晶硅:针对西南地区枯水期带来的电价上涨,通威股份对四川和云南基地的产能运行进行了调整,四川产能逐步停车,云南开工负荷下降。同时,为优化生产装置稳定性,其内蒙古的部分产能也可能适时安排检修。终端装机进入传统淡季,下游对硅片需求较为疲软,市场对后市硅片价格看跌气氛偏浓,相关采购意愿偏低,导致硅片成交清淡。

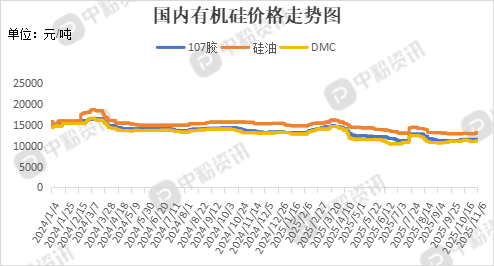

有机硅:面对主力大厂的调价,下游企业增加了试探性备货,DMC报价维持在11000-11800元/吨区间。当前市场核心矛盾仍是供应过剩,但下游汽车、电力电子等领域的需求展现出一定韧性,这为DMC开工率维持在七成水平提供了关键支撑。

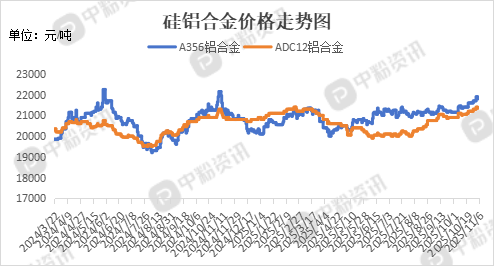

硅铝合金:硅铝合金ADC12受电解铝涨价传导,价格温和上行,企业盈利空间改善,开工率稳定在65%水平。虽维持对低磷553#硅的刚性采购,但单批次采购量仅百吨规模,无法有效弥补光伏领域需求缩减造成的缺口。

后市预测:整体来看,供应端,受枯水期影响,云南工业硅开工率因硅炉停产而持续下滑,需求端,终端需求的边际走弱趋势,正通过产业链向上游传导。受此影响,下游的有机硅(DMC)与铝合金行业的开工积极性预计将受到抑制,开工率面临下行压力,导致其对工业硅的采购量有限。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝