355

355

2025-11-06

2025-11-06

中国粉体网讯

市场概述:目前,国内人造石墨负极价格近期保持稳定,截至11月6日人造石墨(中端动力)报 26,500元/吨 。但市场已出现上涨预期。主要人造石墨原料低硫焦价格持续上涨,以10月以来的数据看,累计涨幅可观 。加工费方面,随着丰水期结束,预计石墨化加工费也将上涨。需求端:受新能源汽车及储能市场驱动,需求旺盛 。头部一体化大厂普遍满产,订单排至年底 。供给端:石墨化产能扩张周期长,且受能耗、环保政策限制,导致供需处于紧平衡状态。头部企业如贝特瑞、杉杉股份等开工率维持高位,部分企业单月出货量远超设计产能行业平均产能利用率已升至75%以上 。

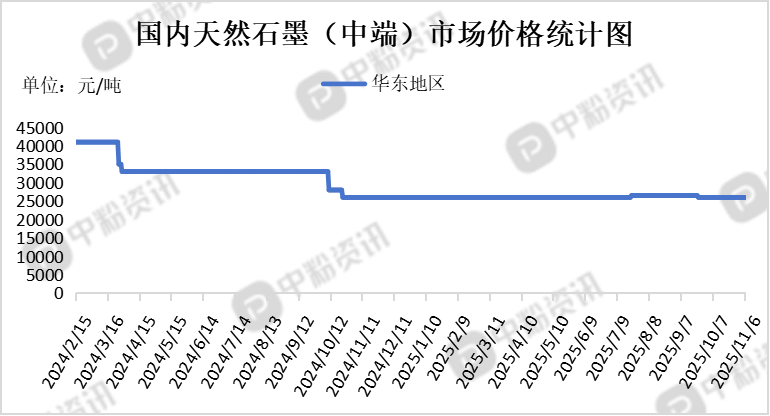

近期国内天然石墨市场整体以横盘整理为主,价格走势稳定,市场实际商谈气氛一般。当前天然石墨市场交投表现平稳,企业以执行现有订单、有序发货为主。但整体订单表现一般,下游多以刚需采购为主,市场备货意愿不高。价格短期稳定,从周度和月度的涨跌幅来看,各品级的天然石墨价格均环比没有变动,显示出短期内市场的稳定性。截至目前,天然石墨(高端)市场价格在57500元/吨,天然石墨(中端)市场价格在37000元/吨,天然石墨(低端)市场价格在22500元/吨。原料天然鳞片石墨市场整体以平稳运行为主,价格在低位持稳,但市场需求仍显疲软。供应端:虽然部分企业因需求偏弱、库存较大而降低了开工率,但总体产能仍呈上升趋势。有分析指出,全国约30%的石墨企业处于停工或间歇生产中,但新建项目规模较大,预计年产量可达100-120万吨。需求端:下游传统行业(如钢铁业)持续低迷,导致石墨消费萎缩。而在新能源领域,天然石墨负极材料虽然前景看好,但目前受人造负极材料的低价竞争影响,其成本优势被削弱,电池厂的导入积极性不高,实际用量低于预期。

上游成本分析:天然鳞片石墨价格已处于历史低位,甚至接近成本线,这使得价格继续下行的空间非常有限。因此,市场普遍预计短期价格将以持稳运行为主。供需矛盾依然存在,市场面临的主要问题是供大于求。需要留意的是,不同品质的产品市场表现分化。虽然普通鳞片石墨价格承压,但高品质的大鳞片石墨因供应偏紧,价格持续保持坚挺。天然鳞片石墨-194全国均价在2540-2673元/吨,天然鳞片石墨-195全国均价在2787-2980元/吨,天然鳞片石墨-194山东地区均价在2700-2830元/吨,天然鳞片石墨-195山东地区均价在3000-3200元/吨。综合来看,预计天然鳞片石墨市场短期内仍将维持低位盘整的格局。

前针状焦市场整体呈现强稳运行的态势,新单价格正逐步落实。作为针状焦的主要原料,低硫石油焦的价格近期持续上涨,这为针状焦价格提供了坚实的成本支撑,是推动市场看涨情绪的关键因素之一。企业推涨意愿明显,面对成本压力,针状焦生产企业的推涨意愿普遍较强。部分企业的新单成交价格已经有所上调,市场整体预期偏向乐观。需求与库存支撑,下游领域,特别是负极材料的需求,为市场带来了利好支撑。同时,针状焦企业自身的库存水平不高,这种供需紧平衡的状态也有助于维持价格的强势。低硫石油焦含硫量≤0.5%市场均价在4520元/吨,油系针状焦生焦含硫量≤0.4%市场均价在5650元/吨,煤系状焦生焦含硫量≤0.5%市场均价在6250元/吨,油系针状焦熟焦硫含量≤0.4%,真密度≥2.12g/cm3,挥发分≤0.3%,市场均价在7800元/吨,煤系状焦熟焦硫含量≤0.4%,真密度≥2.13g/cm3,挥发分≤0.3%,灰分≤0.2%,干燥基水分≤0.15%,市场均价在8000元/吨。

下游市场行情:新势力表现亮眼:10月份,零跑汽车单月交付首次突破7万辆;小鹏汽车和蔚来汽车的月交付量也创下历史新高,其中蔚来是首次月交付突破4万辆;小米汽车的交付量也再次超过4万辆。传统车企强势发力:传统车企在新能源领域同样表现强劲。例如,上汽集团10月新能源车销量超过20万辆;奇瑞集团新能源车销量首次单月突破11万辆;赛力斯新能源汽车销量也创下历史新高。政策驱动效果显著:据业内专家分析,2025年的汽车以旧换新政策对市场拉动效果显著。中国汽车工业协会副秘书长陈士华表示,年初预计全年汽车产销量为3290万辆,从目前态势看,实际产销量将超出预期,新能源汽车销量有望超过1600万辆。产业链景气度提升:新能源汽车市场的火热也传导至上游产业链。根据华鑫证券的报告,近期部分锂电池材料(如碳酸锂、磷酸铁锂正极材料等)价格出现上涨,反映出产业链需求的旺盛。

后市预测:综合来看,供应端仍将保持充裕得状态,需求端,金九银十结束需求趋于平稳。负极企业间的竞争依然激烈,议价能力受限,电芯厂为控制自身成本,压价情绪较为强烈。成本端,原料焦价预计将延续上行走势,叠加丰水期石墨化电费上调,生产成本压力加大,预计负极材料价格水平存在一定上涨的动力。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝