345

345

2025-11-13

2025-11-13

中国粉体网讯

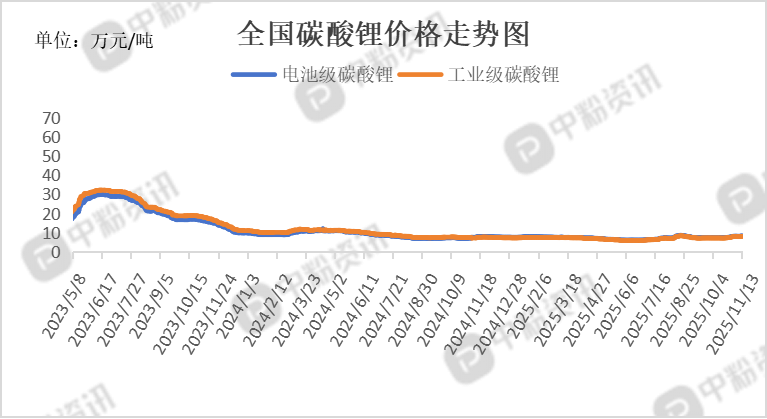

市场概述:本周碳酸锂市场行情呈现强势上涨的态势。无论是期货价格还是现货价格都出现了显著拉升,主要的驱动因素是持续的需求增长和库存的快速下降。当前市场的核心驱动力来自于下游需求的超预期表现。储能领域的需求尤为突出,10月份储能项目中标规模同比大幅增长,政策层面也持续利好。同时,动力电池领域处于"金九银十"的传统旺季尾声,排产维持高位。需求的旺盛甚至传导至上游原材料,例如六氟磷酸锂价格在一个月内上涨了近90%。在强劲的需求下,碳酸锂的社会库存已连续十多周下降,累计去库量超过1.8万吨。有分析指出,当前的库存水平对应的库销比已接近,这是一个相当低的水平,加剧了市场对供应紧张的担忧,从而强力支撑了价格上涨。

上游成本分析:近期江西省关于枧下窝矿的矿业权出让收益评估报告发布,市场解读偏向乐观。一方面,该矿短期复产预期降低;另一方面,评估结果预示着江西地区锂云母矿的生产成本可能系统性上升,这从成本端对锂价形成了支撑。此外,尽管贸易商锂矿持续到港,但市场整体供应增量有限。

下游市场分析:当前碳酸锂下游市场行情整体呈现需求稳健,价格走强的态势。下游新能源汽车和储能领域持续增长,为碳酸锂需求提供了有力支撑,同时价格也出现显著回升。新能源汽车需求韧性十足,根据乘联会数据,10月份新能源乘用车市场零售量也达到140万辆。这表明终端消费动力持续,对上游电池需求形成有力支撑,全球需求也迎来爆发。有头部企业披露,工厂订单已经满产,并且生产计划排到了明年。市场出现了明显的"订单前置"现象,部分原因是新能源汽车购置税减免政策预计在2026年退坡,这促使消费者提前购买,预计这股需求热潮将延续至年底。储能市场成为最大亮点,储能需求是本周市场最超预期的部分。国内政策积极推动(如发改委与能源局要求大力推进储能建设)。旺盛的需求使得储能电芯的库销比已从2月份的1.83高位降至目前的0.8,意味着供应持续偏紧。全产业链高景气度传导,下游的旺盛需求已顺利向上游传导。除了六氟磷酸锂价格飙升,三元前驱体等材料的开工率也在10月份显著提升。这种全产业链的高排产和高开工率,共同构成了对碳酸锂需求的强有力支撑。

后市预测:短期内碳酸锂受强劲需求和持续去库存支撑,价格预计保持强势;但中长期来看,供过于求的整体格局仍未改变,价格上行存在压力。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝