346

346

2025-11-20

2025-11-20

中国粉体网讯

市场概述:人造石墨负极市场的整体行情可以概括为:成本支撑强劲,主流价格保持稳定,但上涨预期强烈,供需博弈下实际执行仍显僵持。人造石墨负极材料市场价格守稳,目前市场与下游协商涨价暂未落实。高端动力在3.15-3.65万/吨,高端数码在4.5-6.5万/吨,中端产品2.55-3.45万/吨,低端产品1.95-2.55万/吨。需求端储能电池等领域需求旺盛。供给端行业产能利用率偏低,存在产能过剩压力。总的来说,本周人造石墨负极市场正处在 "成本推动型上涨"与"产能过剩抑制上涨" 这两股力量相互角力的关键时期。短期内,价格能否成功上涨,取决于下游电池厂对涨价的接受程度。

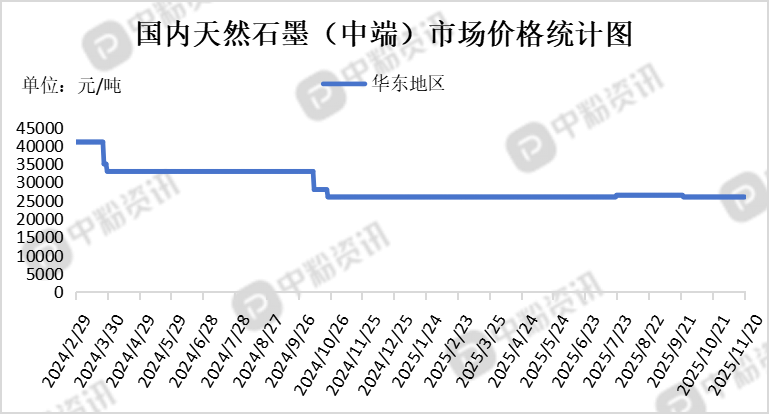

近期国内天然石墨市场整体运行平稳,各品类价格在周内均未出现波动。市场整体交投平稳,当前市场整体以横盘整理为主,下游企业多以刚需采购,备货意愿不高,市场实际商谈气氛一般。同时,随着气温转凉,下游为季节性需求开始备货,对价格形成了一定支撑。上游原料价格保持平稳,为天然石墨价格提供了稳固的成本基础。预计短期内,原料供应因气温走低可能趋紧,叠加下游备货需求的持续,天然石墨价格有望继续保持稳定,并可能获得阶段性支撑。

上游成本分析:主要原料石油焦等价格持续上涨,挤压利润,是推动人造石墨涨价的主要动力。本周石油焦市场供应量有所增加,主要由于部分炼厂开工复产。需求收紧,下游行业的集中补库周期已接近尾声,后续采购将回归刚性需求主导的模式,市场交易活跃度预计会有所回落。进口焦市波动,进口石油焦市场也随国内行情出现松动,成交活跃度明显走低。其中,中低硫品类价格保持稳定,而沙特、俄罗斯等高硫焦价格则出现回落。国内石油焦市场价格在2,613.25元/吨。鳞片石墨和高端天然石墨的市场报价一直保持稳定,市场供需关系处于一个相对平衡的状态。地区价差明显,从整体来看,山东地区的同规格鳞片石墨价格普遍要高于黑龙江地区。这通常与地区的生产成本、物流费用以及市场活跃度等因素有关。在负极材料市场中,天然石墨正面临一些挑战。由于其性能上的一些短板,其市场份额正被人工石墨挤压。目前,天然石墨在负极材料中的市场份额约占11%,并且呈现逐渐萎缩的趋势。

下游市场分析:本周新能源汽车市场呈现 "销量稳健增长,但资本市场表现分化" 的特点。11月前两周不仅零售数据同比、环比双增长,厂商批发量也达到了61.8万辆,环比增长17%。这表明车企对市场后续表现持乐观态度,正在积极备货。今年以来,新能源汽车累计零售量已突破千万辆,达到1070.3万辆,同比增长21%。与此同时,主流海外品牌的市场份额与2020年相比已损失过半,目前仅占25%。在品牌转换的浪潮中,超过60%的原海外品牌用户在换车时投向了中国品牌的新能源阵营。市场基础盘持续扩大。中国品牌主导,当前市场的一个显著特征是中国品牌占据了绝对主导地位。在今年1-10月,中国品牌在新能车市场中的份额进一步提升至91%。

后市预测:根据当前市场情况,石墨负极后市预计将呈现 “人造石墨主导、天然石墨承压” 的总体格局。人造石墨在技术迭代和成本控制的驱动下,预计仍将占据市场主流;而天然石墨则面临来自需求替代和产能过剩的双重压力。

移动端

移动端

氧化铝

氧化铝