448

448

2025-11-27

2025-11-27

中国粉体网讯

摘引:10月份,光伏坩埚用高纯石英砂市场景气度下行,行业整体承压,价格下跌。半导体用高纯石英砂市场表现良好,需求增长明显,价格维持高位。

市场概述:本月,光伏坩埚用高纯石英砂市场景气度下行,行业整体承压,价格下跌。需求方面,需求量总体平稳,但需求疲软是当前市场的核心问题,国内坩埚企业多持观望态度,采购意愿低迷,订单量总体不太理想,现有订单以长单为主,短期零散采购相对较少。供给方面,因价格下跌和库存积压等因素,近期产量有所下降,但此前积累的库存仍积累较多,供应过剩的局面还未得到根本改变。不过减产在一定程度上缓解了库存积压的速度,避免价格出现断崖式下跌等不利情况。

半导体用高纯石英砂市场表现良好,需求增长明显,价格维持高位。需求方面,近期半导体用高纯石英砂因下游晶圆厂扩产带来的旺盛需求,头部企业订单饱满,多家企业凭借技术突破获得批量订单,整体呈现订单充足、增长态势明确的局面,行业整体订单态势向好。且行业整体呈现半导体用高纯石英砂下游需求繁荣、订单稳定的态势,国产化替代进程加快也持续为国内企业带来更多订单增量。供应方面,随着头部企业产能释放、技术突破推动高端供应,国内供应能力提升,但目前国内高纯石英砂进口依赖率仍较高。

光纤光缆用高纯石英砂需求稳中有升,价格高位稳定。需求方面,虽然近期因国内 5G 基站建设进入收尾阶段,相关基础设施建设节奏放缓,需求增速回落,但需求量仍保持着稳定增长。需求方面,高端产品的进口依赖度依旧较高,不过随着技术进步,国产产能逐步突破,部分龙头企业产品质量达到国际先进水平。

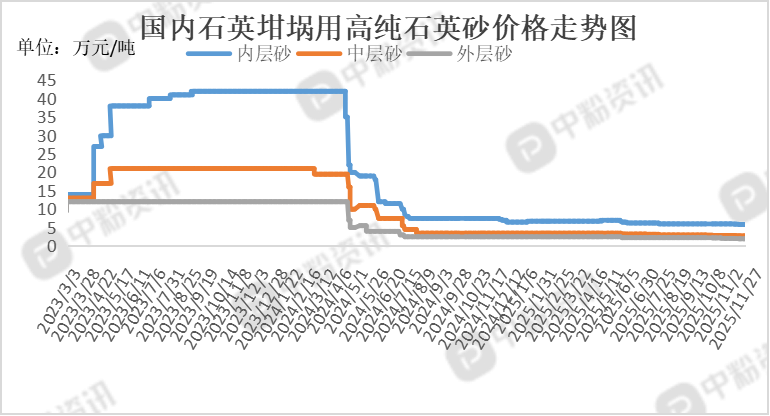

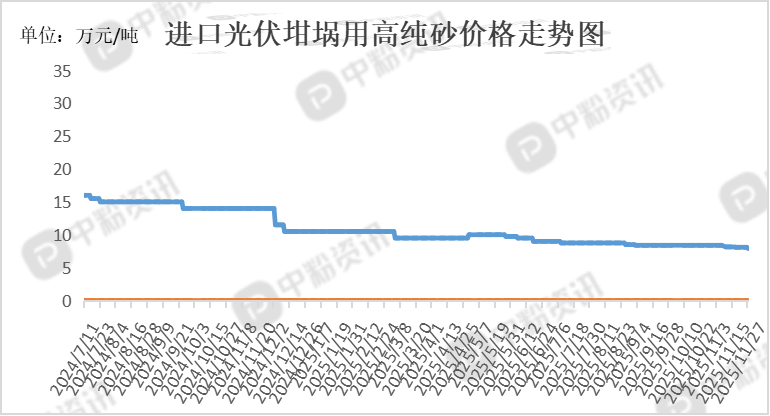

产品价格:截至目前,全国高纯石英砂市场主流价格分别为:国内高纯石英砂(石英坩埚外层用)均价在1.85万元/吨左右,环比下降5.13%,国内高纯石英砂(石英坩埚中层用)市场均价在2.6万元/吨,环比下降5.45%,国内高纯石英砂(石英坩埚内层用)市场成交价在5.7万元/吨左右,环比下降2.56%,光纤用高纯砂市场主流报价在4.8-5.5万元/吨左右,光学镀膜用高纯石英砂(颗粒状)市场价格在2-3万元/吨,光学镀膜用高纯石英砂(柱状)市场价格在3.8-5.6万元/吨左右。(所有数据截至11月27日)

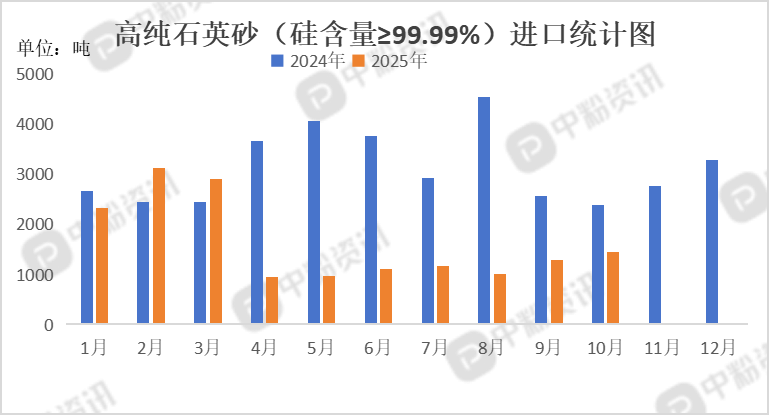

进出口:海关统计,2025年10月我国高纯石英砂当月进口量为1446.37吨,累计进口量为16303.12吨,进口量环比上涨11.96%,进口量同比下降39.10%,累计进口量比去年同期下降48.11%。

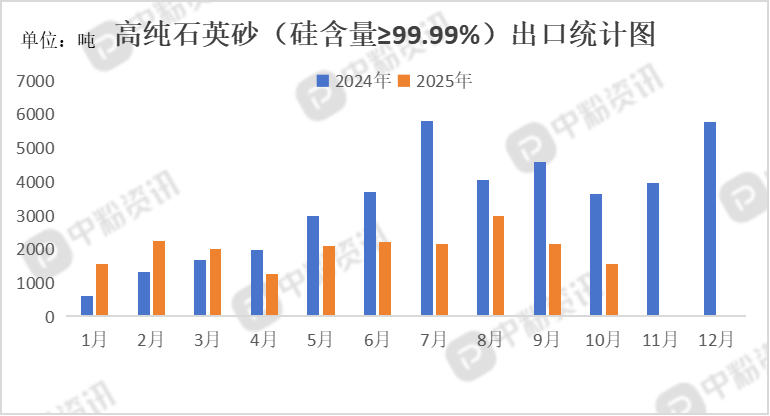

海关统计,2025年10月我国高纯石英砂当月出口量为1547.92吨,累计出口量为20215.03吨,出口量环比下降27.99%,出口量同比下降57.29%,累计出口量比去年同期下降33.30%。

上游行情分析:高纯石英矿近期价格有小幅下降趋势,受下游光伏行业短期需求疲软影响,高纯石英砂价格持续小幅下调,进而对高纯石英矿采购价产生轻微传导。部分矿山为匹配下游加工企业的减产节奏,适当放宽了批量采购的议价空间,但未出现大幅降价。

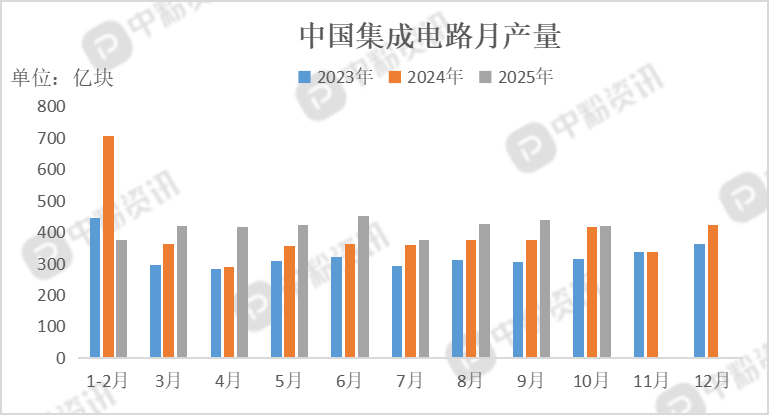

下游市场概况:10月集成电路产量较九月略有下降,但总体相对平稳。当前人工智能芯片、存储芯片和汽车芯片已成为国内芯片设计行业增长的三大引擎,智能车载设备制造等相关领域增加值增长达 28.4%,新兴场景对芯片的刚需持续释放。同时消费电子等传统领域的稳定需求,共同为集成电路产能消化提供了保障,推动企业加大生产力度。

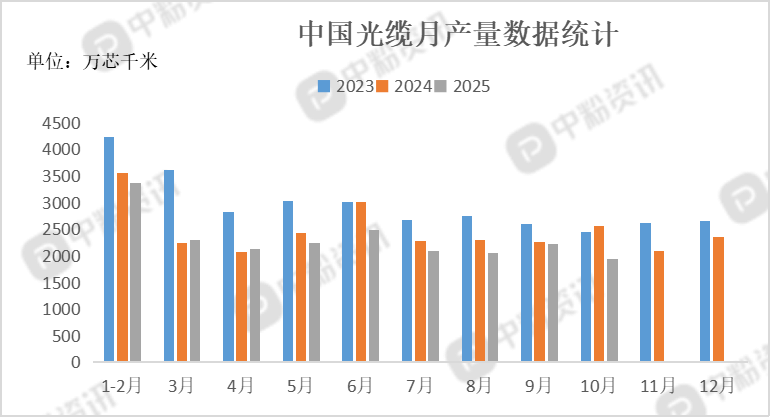

10 月光缆产量下滑,核心因国内传统通信需求收缩。光纤到户铺设接近饱和,5G 建设进入深水区,三大运营商网络投资同比下降,CRU 预测全年光缆需求减 2.2%。但新兴需求与海外布局形成对冲,算力网络推动 G.654.E 光纤需求,FTTR 普及带动隐形光缆增长,长飞、亨通等企业海外基地产能释放,东南亚等市场需求高增,有效缓冲了本土产量下滑压力。

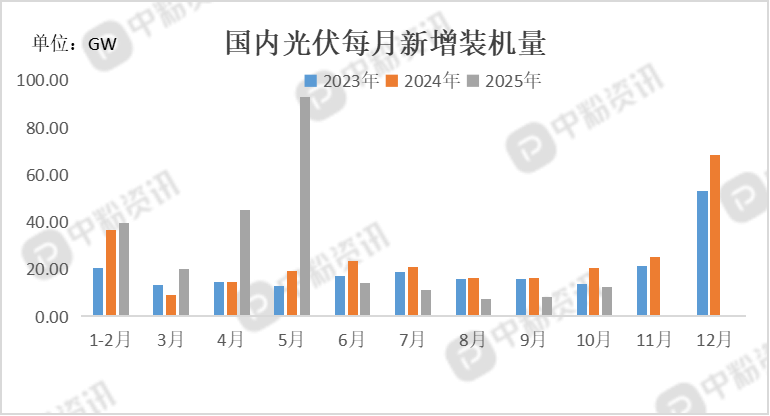

10 月光伏新增装机 12.6GW,环比 9 月的 9.66GW 增长 30.4%,延续了 9 月以来的回暖态势,说明行业正从 8 月 7.36GW 的近三年低点中逐步复苏。上半年 “抢装潮” 透支了后续项目需求,且 “十四五” 光伏装机目标已超额完成,政策驱动的装机动力减弱。

后市预测:半导体用高纯石英砂市场情况短期来看,国产化率不足 ,高端市场仍被美国尤尼明、挪威 TQC 垄断,短期新增有效供给有限,供需紧平衡态势难逆转。但长期来看,随着企业技术的进步和产量的提升、国内需求不断拉动、合成石英砂的不断切入,未来预计国产替代率有望大幅提升,显著降低对进口的依赖。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝