201

201

2025-12-04

2025-12-04

中国粉体网讯

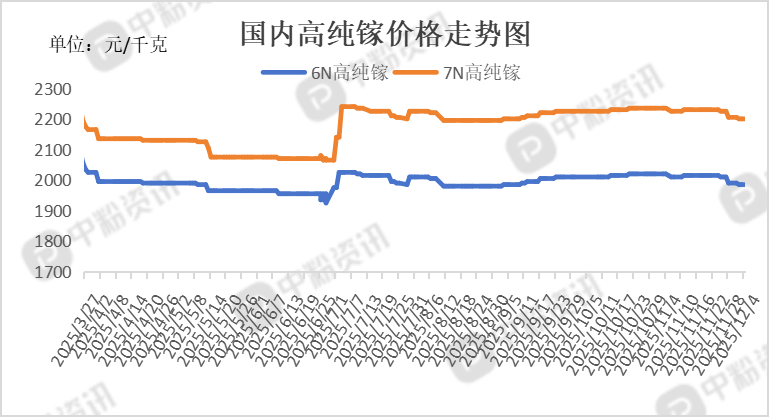

市场概述:本周高纯镓市场呈弱稳运行,价格呈轻微下降态势。需求方面,需求端受出口带动回暖,11 月国内重启对美出口后,本周云南锗业等龙头企业订单延续了上旬的增长态势。同时,国内下游半导体、5G 通信等领域对高纯镓的刚需采购持续,尤其是对 6N 及以上纯度产品的采购,支撑了市场基本需求。供应方面,生产厂家开工率维持正常水平,产量保持稳定。一方面得益于提炼技术的进步,铅锌冶炼环节中镓的综合回收率相较提升,从而推动产量增长;另一方面国内高端产能再获突破,8N 级别高纯镓已实现批量稳定生产,进口依赖降低,进一步充实了国内高端供应体系。

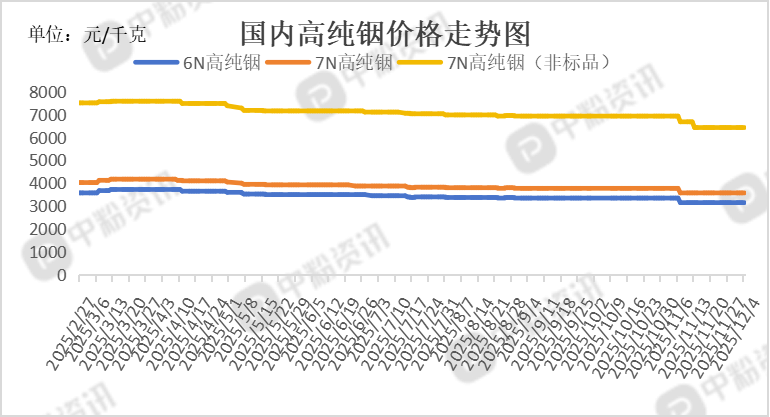

本周高纯铟市场趋于稳定,价格暂无波动。需求方面,市场需求两极分化,整体需求端疲软致使市场交投冷清。传统需求领域表现低迷,当前正处于面板行业传统淡季,靶材厂对高纯铟仅维持刚需采购。不过半导体领域受高端光模块需求激增影响,以及光伏产业中异质结电池等技术的推进,对高纯铟的刚性需求保持稳定。供应方面来看,本周高纯铟供应呈偏紧状态。一方面,环保政策持续影响,锌矿相关冶炼企业开工率低位徘徊,而铟多为伴生在锌矿中,这直接导致粗铟供应偏紧。另一方面,高纯铟生产厂家因粗铟价格居高不下,采购成本高,利润空间被严重压缩,厂家只能谨慎采购原料维持生产。且再生铟因回收技术和回收成本问题,产量有限。

产品价格:截至目前,目前国内 6N 高纯镓主流成交价在1985元/千克左右,环比下降0.25%,7N 高纯镓主流报价在2200元/千克左右,环比下降0.23%。6N高纯铟国内市场主流价格为3150元/千克左右,7N高纯铟市场报价在3575元/千克左右,7N高纯铟(非标品)的市场成交价在6425元/千克左右。(所有数据截至12月4日)

上下游市场联动分析:

高纯镓:

上游市场:上游龙头企业中国铝业、驰宏锌锗、广西信发铝电不断提高产能,扩展生产线,供给不断提升。且近期自然资源部披露,我国攻克了煤铝铜铅锌矿中低品位稀散金属高效提取技术,铅锌冶炼过程中镓的综合回收率平均提高 10% 左右。

下游市场:下游市场需求整体平稳,半导体领域为核心支撑:通用领域受电子终端常规采购与 5G 基站建设刚需带动保持稳定,高端领域因 AI 光模块、新能源汽车氮化镓器件需求释放潜力凸显(以长协供货为主);新能源领域光伏高端电池采购维持刚性;LED、红外探测等小众领域仅常态化小批量采购,整体未引发市场供需大幅波动。

高纯铟:

上游市场:高纯铟原料多来自锌冶炼副产品,而国内锌矿开采和冶炼受环保与战略矿产保护政策严格管控,产能难以快速扩张,导致原生铟原料供应缺口持续存在。受锌矿环保限产影响,粗铟原料供给缺口始终未改善,粗铟价格保持坚挺。

下游市场:高纯铟下游需求呈结构性增长,光伏异质结电池技术推动刚需上升(短期受行业减产小幅拖累),显示面板行业复苏带动 ITO 靶材采购增加,半导体领域 5G 射频器件、光模块需求支撑高端产品采购(部分 MBE 级依赖进口),高端焊料、热界面材料等小众领域稳定刚需,三大核心领域需求韧性叠加贸易商囤货,支撑铟价小幅上涨。

后市市场预测:近期,中美关系得到缓和,未来高纯镓出口限制有望缓解,并且随着半导体、光伏、磁性材料等下游需求的持续扩张,镓的市场规模稳步增长,长期来看,供需结构将趋于平衡,未来产业发展将更依赖高纯镓提纯技术与高端应用领域的突破。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝