227

227

2025-12-04

2025-12-04

中国粉体网讯

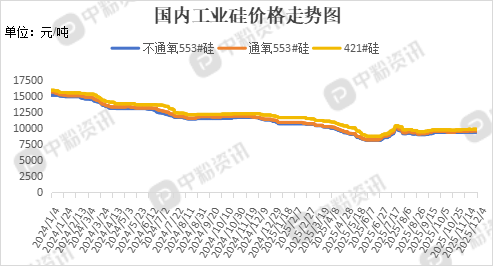

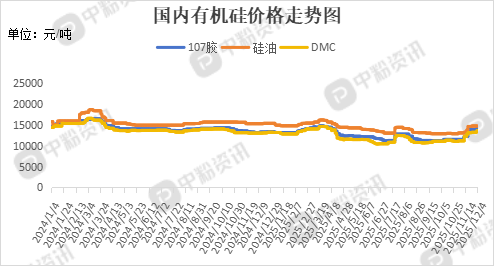

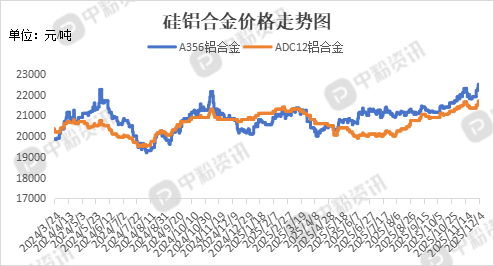

市场概述:本周,国内工业硅市场呈现“北增南减”的区域性格局。西南产区在成本压力下持续减产,而北方产区则稳步增产,两者增减变化相互抵消,预计12月整体供应水平将保持稳定,与上月大致相当,整体市场交投氛围清淡,下游仅按需购入为主。据了解,华东地区工业硅(不通氧553#硅)报价在9.30元/千克,工业硅(521#硅)的主流报价在9.64元/千克。下游方面,多晶硅市场呈供需双弱态势,但价格体系在主流企业的共同维护下保持稳定,近期的市场表现表明,企业端的稳价决心和自律行为对价格的支撑作用至关重要。有机硅行业通过协同减产开启“反内卷”,推动供需格局改善,自11月以来,有机硅产品价格随之进入快速修复通道,涨幅显著。截至目前,有机硅DMC的价格月环比上调21.52%,有机硅107胶的价格月环比上调21.74%,有机硅硅油的价格月环比上调14.34%,其他产品也有不同程度跟涨。凭借耐温、绝缘等核心特性,有机硅材料在新能源领域应用广泛且关键:保障电子产品稳定,提升电动汽车安全,延长光伏组件寿命,是产业技术进步的坚实基础。随着新能源汽车和高性能汽车的崛起,对铝硅合金的需求逐渐增加,以及环保政策趋严导致部分产能退出,硅铝合金价格震荡上行。(所有数据截至12月4日)

上游成本分析:上游方面,硅石资源丰富,但高品质硅石依赖进口;煤炭成本占比高,其价格波动直接影响工业硅生产成本。受季节性因素驱动,工业硅行业开工率呈现区域性差异,西南地区下降,北方地区回升。

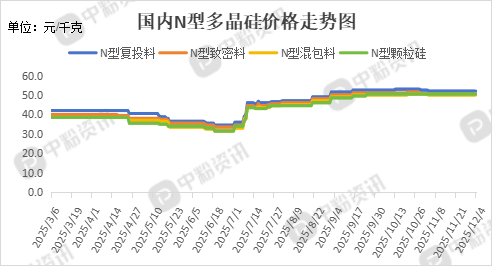

下游市场分析:多晶硅:多晶硅市场呈现整体持稳、局部波动态势,个别厂商坚持挺价,但头部企业期货交付延迟,且下游持续降价对现货形成压制。受终端需求疲软及高库存压力影响,硅片价格深度下调,致使多家企业运营价格已低于现金成本,后续走势取决于企业减产执行力度与需求恢复情况。

有机硅:面对传统建筑等领域需求的放缓,有机硅材料成功在新能源与电子等新兴领域找到强劲的增长动力。这些新兴领域的快速放量,将有效承接需求增长的“接力棒”,为行业持续发展提供关键支撑。

硅铝合金:新能源汽车的快速发展显著提升了对轻量化材料的需求,硅铝合金因其优异的强度重量比、良好的铸造性能以及较高的热导率,在发动机缸体、变速箱壳体、电机壳体、电池托盘等关键部件中广泛应用。

后市预测:供应端,受季节性因素驱动,工业硅行业开工率呈现区域性差异,西南地区下降,北方地区回升。需求端,多晶硅价格延续弱势调整,有机硅以及硅铝合金价格涨幅明显,综合来看,预计短期内,工业硅市场弱势格局变动有限,价格窄幅波动为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝