462

462

2025-12-11

2025-12-11

中国粉体网讯

市场概述:近期,国内碳化硅市场整体变化不大,普通微粉市场供需维持紧平衡状态。市场结构性分化明显,高纯及纳米级产品受新能源汽车、光伏逆变器、半导体等高端领域爆发式需求拉动,供需紧平衡下价格稳中有升且保持高附加值,普通磨料级、冶金级产品因产能过剩陷入同质化竞争,价格持续承压。在双碳政策支持下国产替代加速推进,行业集中度逐步提升,但高端半导体用微粉在杂质控制、粒径精度等方面仍部分依赖进口,整体市场随下游高景气赛道发展保持增长,中长期高端细分领域成长空间广阔。

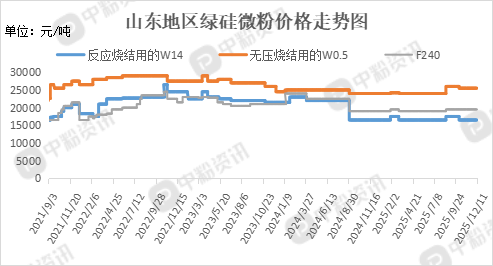

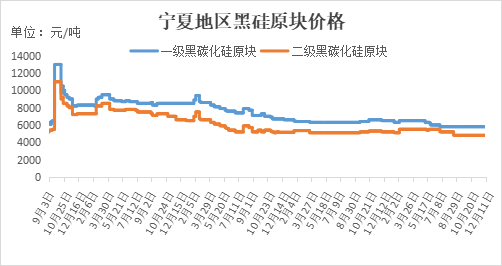

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前宁夏地区一级碳化硅块料主流价格在5700-5900元/吨左右,二级碳化硅块料主流价格在4600-5000元/吨。微粉方面,黑碳化硅普通磨料级(98%)主流价格11300-11800元/吨,山东地区F240反应烧结主流价在19500元/吨左右,W14反应烧结价格在16500元/吨左右。

上游成本分析:近期,石油焦市场受11月生效的人造石墨负极材料出口管制政策影响,低硫石油焦作为负极核心原料,战略价值持续提升。中高硫石油焦则表现疲软,高硫焦价格下跌,主要原因在于燃料用需求受环保政策限制持续萎缩,市场供过于求格局未改。当前国内石油焦总产量稳定在2900万吨左右,低硫焦占比仅30%,供给弹性不足,高低硫价差进一步拉大,炼厂优化工艺提升低硫焦收率的意愿显著增强。

无烟煤市场整体稳中有降。供应端来看,全国无烟煤产业集中度持续提升,大型矿井智能化改造推动资源回收率提升至75%以上,但新增产能受生态约束较为有限;需求端电力行业仍占消费总量的半壁江山,钢铁行业高炉喷吹需求保持韧性,化工领域合成氨生产的刚性需求支撑显著,而负极材料、碳化硅、高端碳素等新兴领域正成为新增长点。

下游需求:钢铁市场目前供需双紧,产量收缩超预期,需求展现韧性,库存持续去化,价格底部支撑增强,短期震荡后有望迎来反弹,关注政策面变化和冬储进程。

水泥市场全国需求持续萎缩,但供给端收缩和成本支撑限制下行空间,行业加速整合,反内卷政策下盈利状况边际改善,等待春季开工旺季催化。

半导体市场存储芯片价格史诗级上涨,AI芯片需求爆发,产能满载,国产替代多点突破,政策强力支持,行业景气度持续上行。

后市预测:整体看来,碳化硅微粉市场整体表现是高端紧缺、低端过剩。短期内高端产品价格稳中有升,普通产品价格承压;中长期随着新能源汽车、光伏等领域需求持续爆发,高端微粉市场将迎来快速增长阶段,国产替代加速但高端领域仍存较大进口依赖。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝