275

275

2025-12-18

2025-12-18

中国粉体网讯

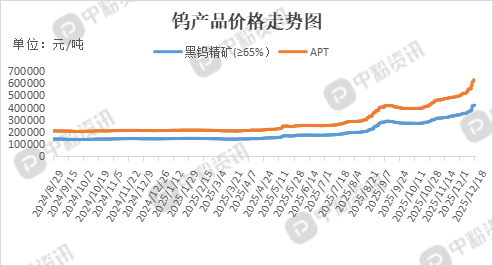

本周钨市场从原料到终端全品类产品价格集体“起飞”。供应端持续紧张,国内钨矿供应受限,现货供应短缺局面难改。江西、湖南主产区受环保督察影响,开工率大幅下降,钨精矿周产量减少,社会库存低位,低库存状态加剧市场紧张情绪。需求方面多点爆发,光伏领域钨丝金刚线渗透率快速提升、军工领域硬质合金刀具、穿甲弹芯等订单同比增长42%,制造业复苏也推动硬质合金需求增长,新能源汽车一体化压铸进一步增加钨制品用量。

当前来看,尽管价格上涨,但市场参与者普遍持谨慎态度,下游企业采购意愿不强,市场活跃度有限。

钨精矿:55%-65%钨精矿报价在42-42.2万元/吨左右。APT:国内APT出厂报价在63万元/吨左右。钨粉:碳化钨粉市场价格大致在970元/千克,钨粉市场价格大致在1010元/千克。

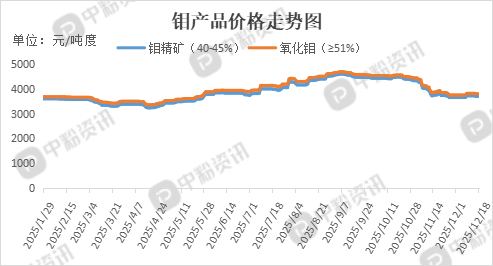

本周钼市场整体呈现僵持态势,上下游博弈加剧,市场购销气氛清淡。下游需求疲软、钢招价格下行对钼价形成压制,而供应商惜售挺价情绪较强,限制了价格下跌空间。预计短期内钼市将继续维持偏弱运行,价格波动幅度有限。

钼精矿:目前40-45%品位钼精矿出厂报价3700-3720元/吨度左右。钼铁:目前国内钼铁主流报价在23.8万元/吨左右。

本周国内钒市场整体维稳,市场活跃度较前期有所回落,但厂家排单生产,让价意愿不强。中旬钢招相对稀少,终端需求暂未明显改善,市场整体观望氛围较浓,采购方跟进谨慎。

供给端方面,钒氮合金厂家开工率稳定,原料片钒价格坚挺,对合金价格形成支撑。需求端,尽管钢材市场进入传统淡季,但钢厂减产幅度有限,对钒系合金仍有一定需求,供需矛盾不突出。总体来看,本周钒市场在成本支撑和需求平稳的背景下维持窄幅波动,短期内价格大幅涨跌的可能性较小,市场将继续关注钢厂招标情况及终端需求变化。

移动端

移动端

氧化铝

氧化铝