354

354

2025-12-18

2025-12-18

中国粉体网讯

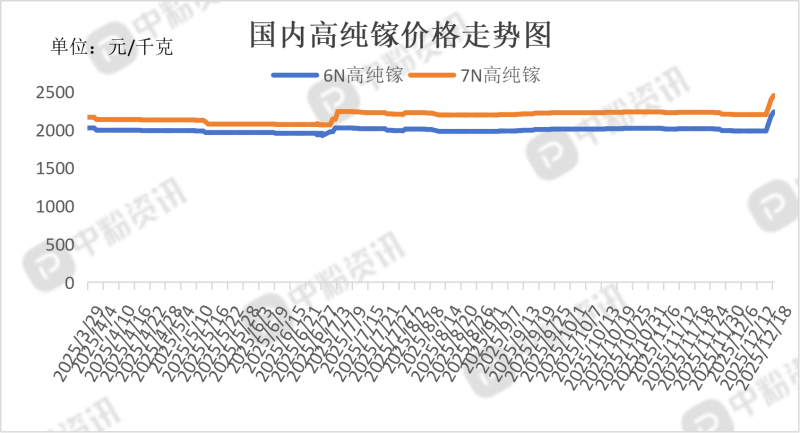

市场概述:本周高纯镓市场呈现上升态势,价格上涨幅度较大。需求方面,需求量有小幅上涨态势,国内各个方面需求不断增长,如5G 基站建设、新能源汽车都带动镓相关器件需求攀升,还有半导体、国防领域对镓基材料的需求突破。并且11月以来调整了对美出口的严格限制,都推动了需求的攀升。供应方面,国内镓产能集中度不断提升,减少了市场上分散的低价货源,间接助推了高纯镓价格的上行。价格方面,12月12日美联储降息的宏观利好消息,提振了整个有色期货盘面,高纯镓作为有色金属中的稀缺品种,也受到市场情绪传导的影响,吸引部分资金关注。

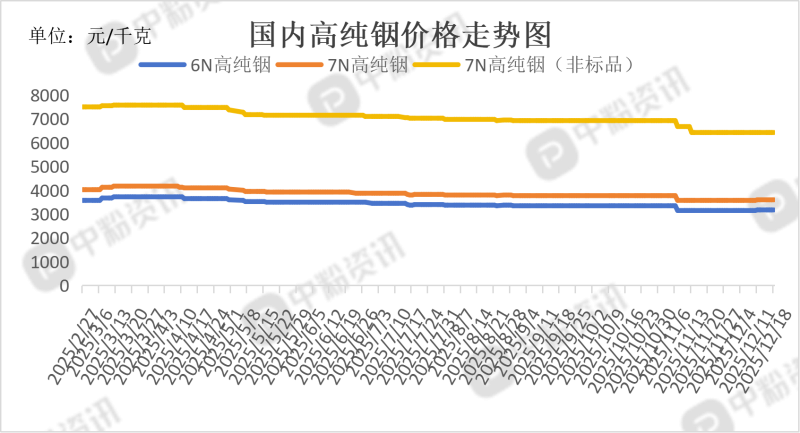

本周高纯铟市场呈平稳运行态势,价格暂无波动。不过近期上游精铟、粗铟价格有上涨趋势,预计有可能会推动高纯铟价格上涨。需求方面,需求增加,异质结电池成光伏主流路线拉高铟单GW需求量,显示面板复苏带动ITO靶材需求,半导体领域 5G 射频与化合物半导体需求提升推高高纯铟进口量;叠加投机资金推动及年底终端囤货,铟需求进一步放大。供应方面,受环保政策影响,开工率受限,供应较为紧张,且厂商挺价意愿较强,市场惜售情绪渐浓,进一步减少了现货流通量。

产品价格:截至目前,目前国内 6N 高纯镓主流成交价在2235元/千克左右,环比上涨12.59%,7N 高纯镓主流报价在2450元/千克左右,环比上涨11.36%。6N高纯铟国内市场主流价格为3175元/千克左右,7N高纯铟市场报价在3600元/千克左右,7N高纯铟(非标品)的市场成交价在6425元/千克左右。(所有数据截至12月18日)

上下游市场联动分析:

高纯镓:

上游市场:12月数据显示,全球高纯镓上游供应呈“亚太主导、西方补位”格局:恒州诚思报告指出广东先导稀材等中国企业跻身全球前五,前五大厂商及亚太地区分别占据全球78%、79%的市场份额,巩固核心供应地位;而12月12日澳大利亚Metallium与美国

ElementUSA签署合作意向书,计划以专利闪焦耳加热技术在路易斯安那州从赤泥中回收镓等矿物,项目获最高1010万美元资金支持,将为西方开拓高纯镓原料新供应路径以缓解供应限制。

下游市场:高纯镓 80% 用于半导体领域,5G 基站、新能源汽车等领域的氮化镓器件需求及人形机器人等新兴产业,带动其刚性需求与增长空间,部分生产商满负荷生产;光伏等传统领域订单疲软,致需求端呈结构性分化。

高纯铟:

上游市场:12

月高纯铟上游市场供应趋紧,锡业股份、锌业股份等头部企业主导原料供应,云南锗业的磷化铟衬底产能影响半导体领域原料供给;环保政策收紧、锌矿增速偏低及再生铟占比有限,叠加生产商惜售,加剧流通紧张,同时

AI 驱动下磷化铟衬底供应缺口大、高端产能被海外垄断,进一步牵动上游供应格局,铟价近期呈上涨态势。

下游市场:半导体与通信是高纯铟需求的核心增长引擎,5G/6G通信、AI算力发展带动光模块需求暴增,推高了作为磷化铟衬底原料的高纯铟用量,氮化铟镓等化合物半导体生产也进一步拉动需求。光伏领域,虽然短期订单偏弱,但长期需求明确。显示领域需求稳定,铟焊料、靶材年均需求不断增加。此外,航空航天、医疗设备、电子散热等领域的应用拓展,也为高纯铟需求开辟了新路径。

后市市场预测:从上游来看,若粗铟、精铟价格趋于稳定,对高纯铟价格则不构成太大影响;同时再生铟供应增加、头部企业产能释放等因素会抑制其价格过度上涨,叠加国内外市场联动性增强,高纯铟价格波动将更趋理性。而下游高端领域的刚性需求,又为其价格提供了有力支撑,使其难以大幅下跌。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝