398

398

2025-12-25

2025-12-25

中国粉体网讯

市场概述:

高温煅烧氧化铝:

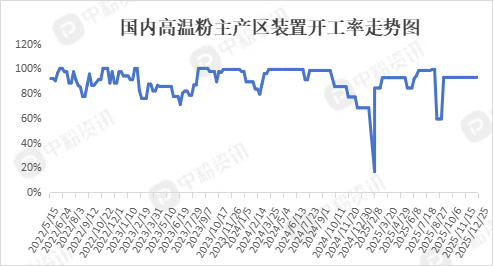

近期,国内高温煅烧氧化铝市场行情一般,价格下行,主产区降幅在50-100元/吨。开工方面,国内部分区域高温煅烧氧化铝企业开工因环保受限,少部分企业停窑中,但整体供应暂未有明显影响。主产区多数企业库存低位,个别企业库存量高。上游工业氧化铝市场持续供应宽松格局,电解铝高开工率对氧化铝存在刚性需求,用户采购节奏放缓,以刚需采购为主,现货市场成交活跃度有限。下游需求方面维持分化格局,传统下游刚需支撑,新兴行业附加值高,但需求短时间内难有明显增量,持续发展中。

高纯氧化铝:

本周,高纯氧化铝市场整体以稳为主,中低端市场维持基本供需平衡状态,中高端市场持续加快国产化替代进程,多数高端产品以定制化生产为主。下游方面,新能源、半导体等产业发展迅猛,带动了先进陶瓷材料的需求提升,作为高性能氧化铝产品的代表品类,高纯氧化铝在荧光材料、透明陶瓷、电子器件、新能源和航空航天材料等高科技尖端行业发挥着越来越重要的作用,需求持续在增加。市场价格暂未发生明显变化,但目前来看,国内高纯超细产品热度较高,其中175-500纳米亚微米级高纯氧化铝尤为活跃,主要原因在于此产品对标日本住友AKP系列,货源少且价格高昂,被国内几家大客户包圆,因此其他中小型应用企业只能寻找国产替代。国内多数企业可以做到此标准,定制化生产为核心。

价格趋势:

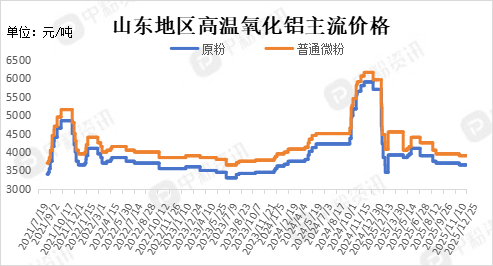

高温煅烧氧化铝价格,当前山东地区原粉主流出厂价格在3310-3600元/吨左右,微粉主流出厂价格在3550-3850元/吨左右,隧道窑烧结低钠微晶原粉报价5800-6000元/吨左右,325目低钠微晶微粉报价6000元/吨左右。高端产品如99%纯度电子陶瓷用氧化铝价格维持在8800-9200元/吨。河南地区微粉主流出厂价格在4300-4600元/吨左右,低钠微粉普遍报价5000元/吨以上。

目前,国内高纯氧化铝4n;平均粒径D50在3-5μm的主流出厂报价在55元/公斤左右,高价在100-145元/公斤左右。氧化铝含量4n;平均粒径D50在1-3μm的主流出厂报价在47-65元/公斤左右,高价在100-145元/公斤左右。国内高端产品(5N-6N)国内自给率不足,主要依赖日本、美国进口,住友化学的5N氧化铝价格约50-80万元/吨,6N产品超100万元/吨。

上游市场:

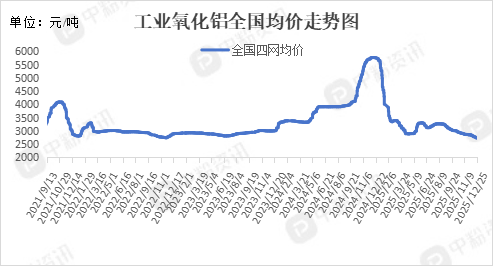

工业级氧化铝市场供应端压力较大,企业投复产进度加快,几内亚铝土矿进口增量预期增强,矿石到港支撑充足,进一步加剧供应宽松格局。下游电解铝高开工率对氧化铝存在刚性需求,但下游采购节奏放缓,以刚需采购为主,现货市场成交活跃度有限。传统淡季效应叠加高铝价对需求的抑制作用,使得需求端对价格的支撑力度较弱。库存持续累积,成为价格上行的重要阻力。

下游市场:

当前传统耐火材料市场整体低迷。低端耐火材料正在逐渐走向衰退,随着下游需求的不断升级,传统需求逐渐减少。传统陶瓷研磨介质需求同样疲软。在建筑陶瓷领域,需求占比从2020年的40%下降至2025年的31%,主要因房地产行业调整导致需求收缩。但在结构陶瓷和电子陶瓷领域,需求快速增长。另外,新能源领域对高温煅烧氧化铝的需求呈现指数级增长。

后市预测:

综合来看,耐火材料、陶瓷研磨介质等传统行业需通过技术升级应对产能过剩;特种陶瓷、电子陶瓷等新兴领域则受益于国防、新能源、半导体等政策红利,国产替代空间广阔。

移动端

移动端

氧化铝

氧化铝