311

311

2025-12-25

2025-12-25

中国粉体网讯

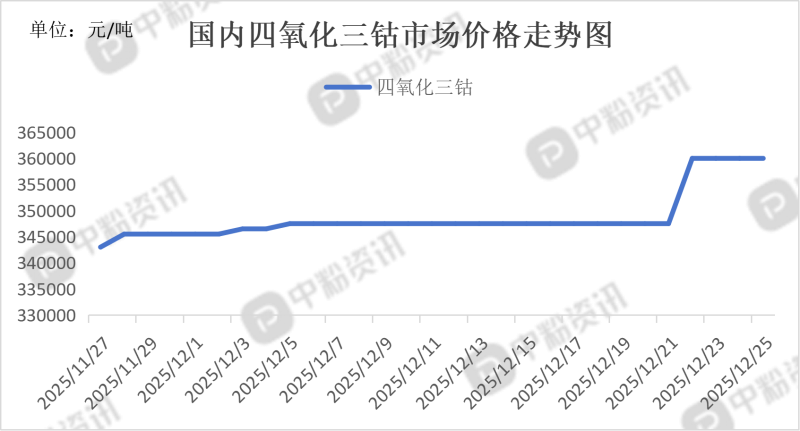

市场概述:四氧化三钴市场行情整体呈现高位持稳、小幅上涨的态势。截至目前,电池级四氧化三钴现货均价为360000元/吨。价格上涨的核心驱动力来自上游。全球钴原料主产地的政策持续收紧,导致供应链脆弱,原料成本高企。但市场也存在高价传导至下游的阻力。需求分化显著,下游新能源汽车备货旺季对高镍三元材料的需求,以及高端消费电子(折叠屏、AR/VR)的复苏,共同拉动高品质四氧化三钴需求。库存低位,惜售情绪浓,社会库存已降至近五年同期低位,现货资源稀缺,导致持货商惜售情绪明显,部分企业甚至暂停报价。

上游成本分析:作为核心原料的钴,其全球供应持续受到政策等因素约束,导致原料成本高企,支撑了其的价格。近期钴市场的核心特征是,全球最大供应国刚果(金)的政策是决定性因素,导致供应从宽松转为刚性短缺。2025年2月起,刚果(金)实施钴出口禁令;10月起禁令转为严格的出口配额制,强力收缩全球供应。2026-2027年出口上限约9.6万吨,仅为2024年实际出口量的一半左右。市场从供应过剩转向供应短缺。总而言之,当前钴市场已由政策驱动的供应收缩主导,从过剩周期转入紧缺周期。在刚果(金)配额制度下,未来几年供应刚性短缺将是常态,钴价具备持续走强的基础。

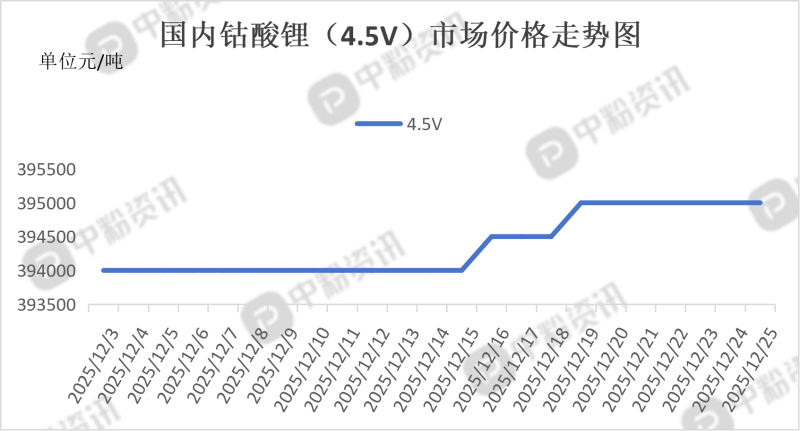

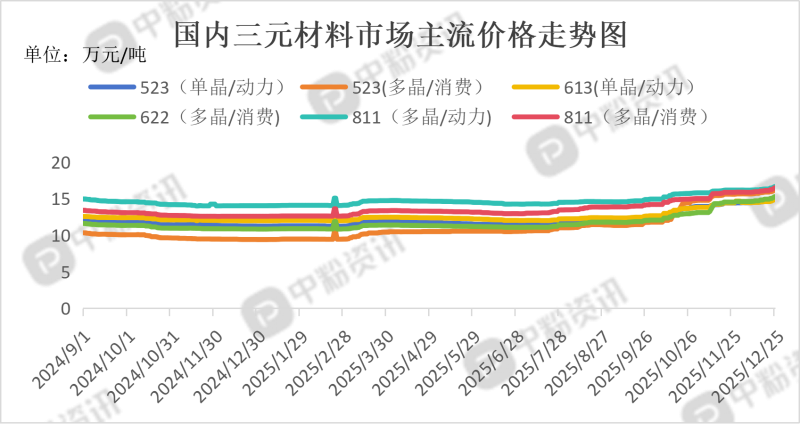

下游市场分析:四氧化三钴的下游市场行情呈现 “价格上涨、供应紧张、需求分化” 的总体特征。核心驱动因素是上游钴原料的刚性短缺,且这一影响已贯穿整个产业链。钴酸锂价位运行,截至12月25日,4.2V/4.5V型号均价约为38.25万/39.95万元/吨。年内价格涨幅显著。 供应刚性短缺,上游钴原料供应受刚果(金)政策影响持续紧张。 高端需求强劲,高端3C(如AI手机)、无人机等对高电压产品需求旺盛。中小厂商因成本压力加速出清,市场集中度提升,呈现“强者恒强”格局。供应偏紧格局难改,价格预计将维持高位震荡。成本驱动上涨,三元材料价格跟随钴、锂等核心原材料同步攀升。硫酸钴等原料价格因供应紧张而高企,直接推高生产成本。年底新能源汽车补贴退坡预期,导致部分需求提前释放。中高镍(6系)成主流,因更具成本优势,市场份额快速提升。5系受冲击,因钴价高企,成本劣势凸显,份额萎缩。2026年价格预计维持相对高位,主要由钴、锂成本支撑。

后市预测:综合来看,四氧化三钴市场的后市预期在短期内以价格高位偏强运行为主,中长期则面临供应刚性约束与需求扩张、技术迭代之间的深度博弈。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝