169

169

2025-12-25

2025-12-25

中国粉体网讯

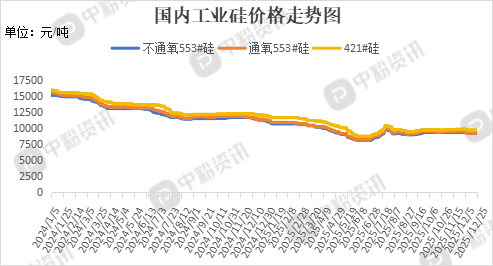

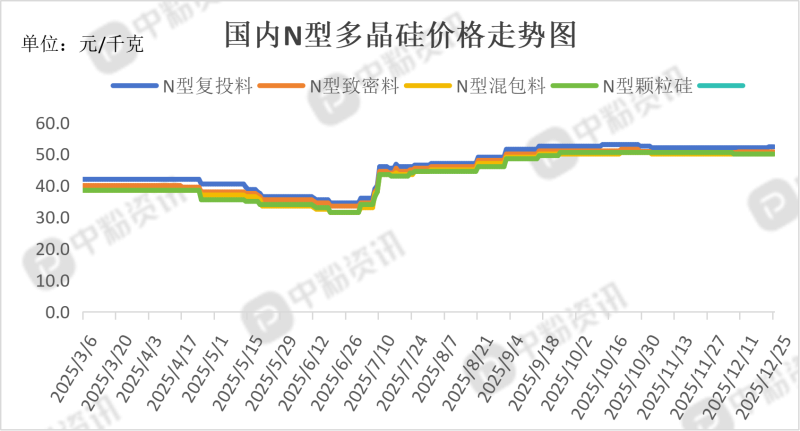

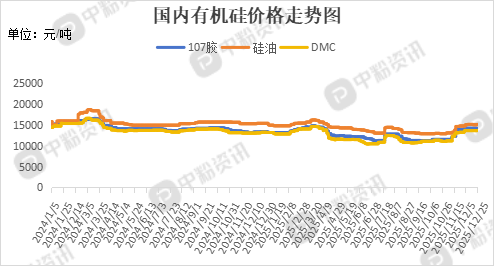

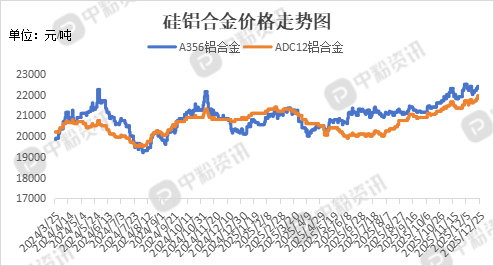

市场概述:本周,国内工业硅市场整体成交气氛偏淡,由于缺乏强劲需求的支撑,下游多以观望和按需采购应对,市场价格重心基本稳定。据了解,华东地区工业硅(不通氧553#硅)报价在9.25元/千克,工业硅(521#硅)的主流报价在9.48元/千克。下游方面,多晶硅市场整体刚需走弱,成交方面有限,新签订单几乎停滞。硅片环节涨价已获部分订单确认,然放量规模有限,厂商普遍拒绝低价出货,导致市场陷入“有价无市”状态。有机硅市场维持理性成交,部分生产装置加大减排力度,行业开工维持在六至七成,在低库存的支撑下,市场挺价意愿或将持续偏强。受新能源汽车市场蓬勃发展的驱动,铝硅合金需求持续放量。与此同时,日益严格的环保政策促使部分高成本或环保不达标的产能退出市场,导致供给端呈现收缩态势。供需格局一增一减,共同推动硅铝合金价格步入震荡上行通道。(所有数据截至12月25日)

上游成本分析:上游方面,国内硅石资源总体供应充足,新疆、四川、云南等主要产区的产出有效保障了工业硅产业的原料需求,而高品质硅石的开采难度较大,其市场价格出现小幅波动。

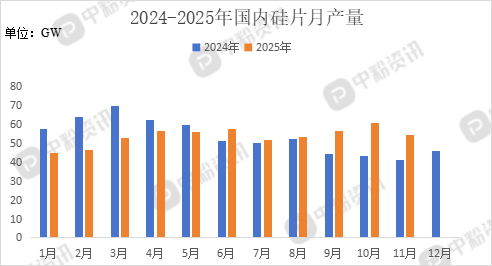

下游市场分析:多晶硅:多晶硅产品主流报价呈现盘整态势,硅片提价逐步被终端接受,然而成交量放大缓慢,硅片厂低价惜售情绪浓厚,整体市场呈“量价背离”运行。头部企业尝试提价,但终端电站受年末淡季和电价机制影响,对高价组件接受度极低,市场呈现“高价报、弱成交”的分化。

有机硅:传统需求增长乏力之际,以新能源汽车、光伏、电子电器等为代表的战略新兴产业,正成为有机硅内需增长的绝对主力,加之出口市场有望持续增长。

硅铝合金:当前铝硅合金市场供需格局发生深刻变化:一方面,新能源汽车产业带来强劲的需求增长;另一方面,环保政策趋严导致不合规产能清退,供应侧持续收紧。此消彼长之下,供需失衡成为推动硅铝合金价格震荡上行的核心逻辑。

后市预测:整体来看,下游采购方普遍持观望态度,维持按需采购策略,导致市场整体成交氛围清淡,多晶硅、有机硅企业虽挺价意愿强烈,实际成单数量无明显增加,预计短期内工业硅市场行情维稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝