273

273

2025-12-31

2025-12-31

中国粉体网讯

摘要:12月份,国内石英砂市场稳中趋弱,市场交投心态趋于谨慎,市场主流成交价格持续徘徊在弱势区间,行业开工情况不温不火,以房地产为终端的传统需求持续疲软。

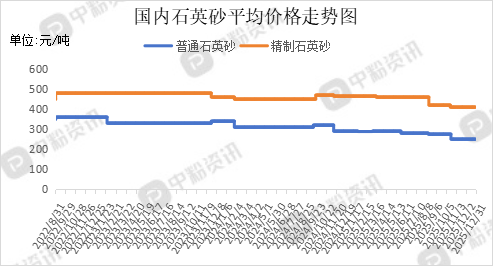

市场概述:本月,国内石英砂市场价格整体呈现弱势震荡格局,企业采购积极性一般,市场成交更多依赖刚性需求,企业整体以中位水平开工,与当前市场需求基本匹配。原料端,国内矿石储量丰富,分布范围广泛,成本结构稳定。下游方面,进入气温下降导致的季节性淡季后,建筑钢材市场需求预计逐步转弱,库存去化速度面临放缓压力。房地产新开工和施工活动持续低迷,用钢需求持续收缩。在外部贸易壁垒加剧的情况下,出口方面或呈现“量减质升”,低端产品出口空间收到挤压,而符合绿色低碳及高端制造需求的钢材品种,其出口份额与竞争力有望进一步增强。12月整月,玻璃现货价格弱势企稳,厂家库存持续高企,多地玻璃产线集中放水冷修,冬储补库力度弱于往年,市场更多依赖实际消耗。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在220元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在380元/吨。(所有数据截至12月31日)

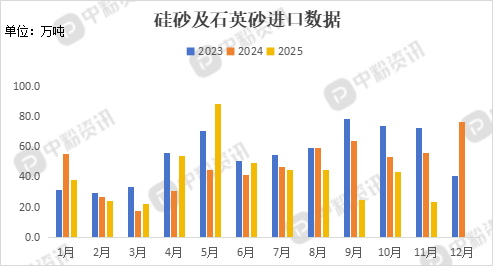

进出口:海关统计,2025年11月我国硅砂及石英砂当月进口量为23.09万吨,累计进口量为455.58万吨,进口量环比下跌46.20%,进口量同比下跌58.77%,累计进口量比去年同期下跌7.71%。

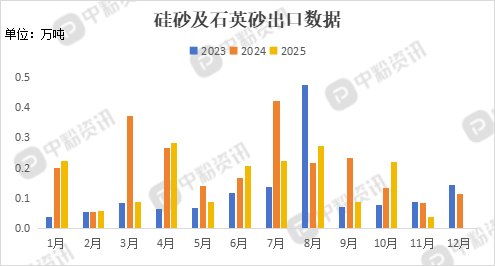

海关统计,2025年11月我国硅砂及石英砂当月出口量为0.04万吨,累计出口量为1.79万吨,出口量环比下跌83.29%,出口量同比下跌56.26%,累计出口量比去年同期下跌21.97%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,多分布在安徽、江苏、河北四川等地区,月初,广西粤桂股份获得连州硅基新能源材料矿化一体项目,项目依托优质石英岩矿资源,重点开展矿山基础设施建设,最终形成年产260万吨石英及砂岩的规模化开采能力,为下游深加工提供稳定、优质的原料保障。

下游市场分析:从下游方面来看,铸造行业需求正经历结构性分化:一方面,以房地产为终端的传统需求持续疲软;另一方面,以新能源汽车、高端装备制造业为代表的新兴领域需求强劲,已成为行业新的增长极。有效对冲了传统市场的下滑,驱动行业向更高附加值领域升级。面对日益趋严的环保政策与资源环境的刚性约束,绿色低碳转型已成为铸造产业实现长远发展的必由之路。通过推广应用绿色技术与工艺,是推动产业走向高质量、可持续发展的核心路径。

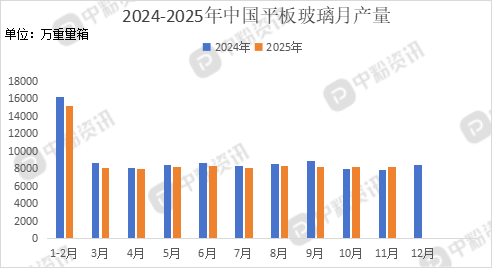

11月份,国内玻璃产量达到8160.2万重量箱,同比上升4.41%,环比下降1.09%,11月玻璃出口量为8.48万吨,同比增加47.1%,环比增加4.8%。12月玻璃市场整体表现相对弱势,价格持续呈现稳中下行态势,生产企业普遍采取以价换量方式。

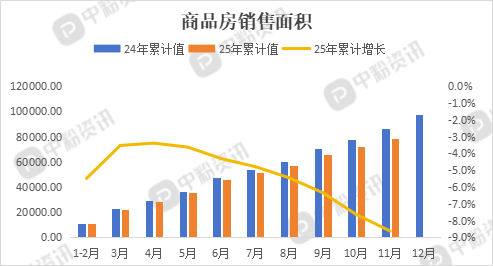

11月份,房地产施工面积达3127.17万平方米,同比下降41.59%,商品房销售面积达6719.74万平方米,同比下降17.93%,环比10月上涨9.31%。政策效果尚未能有效遏制房地产下滑态势,致使石英砂主要应用领域普遍表现低迷。

后市预测:整体来看,下游市场呈现“高库存,弱需求”格局。受终端房地产相关需求不振以及季节性淡季影响,下游玻璃、钢材等市场需求疲软,促使石英砂价格缺乏上行动力,短期来看,仍旧是弱势格局主导市场。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝