424

424

2025-12-31

2025-12-31

中国粉体网讯

摘要:12月,石墨负极整个产业面临“低端过剩、高端短缺”的问题,高端特种石墨严重依赖进口。

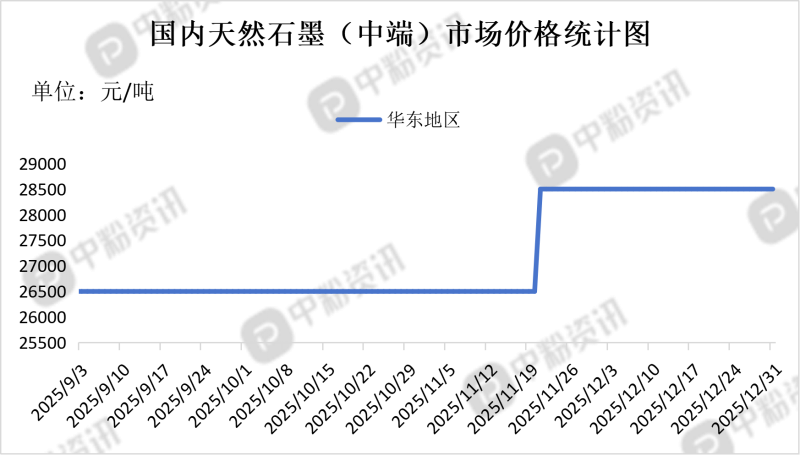

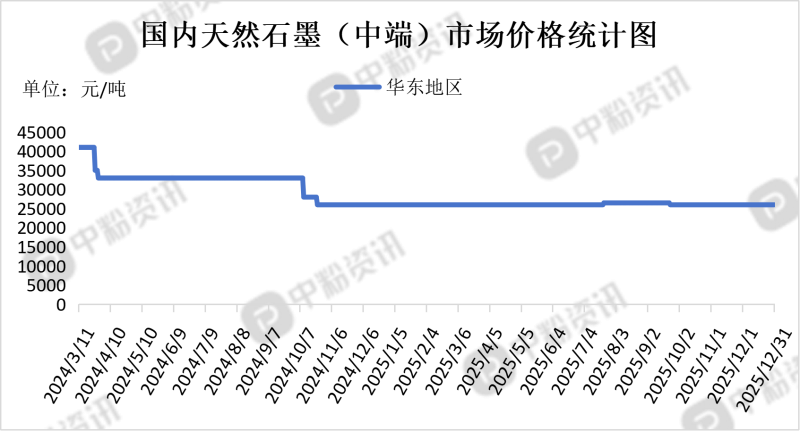

市场概述:2025年12月天然石墨市场整体呈现价格平稳、供需双弱的运行态势,市场缺乏明确的上行或下行方向,价格波动空间有限。供应端,上游多数采矿企业已进入休假状态,原料供应持续收紧,对价格形成一定支撑。但行业产能过剩的核心矛盾尚未得到有效缓解,价格上行缺乏充足动力。需求端,下游电池行业更青睐价格更低廉、性能更稳定的人造石墨,导致天然石墨备货需求不足。12月负极材料市场需求延续增加,主要受到储能和动力市场拉动,但天然石墨占比持续下降,截至2025年上半年已降至8.3%。截至12月31日,天然石墨比容量≥360mAh/g市场价格在38750元/吨,天然石墨比容量355-360mAh/g市场价格在27000元/吨,天然石墨比容量350-355mAh/g市场价格为18750元/吨。短期内,气温走低导致上游原料供应阶段性收紧,对价格有一定利好支撑。但行业产能过剩的核心矛盾仍未缓解,价格上行缺乏充足动力。预计后续天然石墨负极材料价格波动空间有限,将维持弱势震荡走势。

人造石墨市场产能整体充足,头部企业如杉杉股份、贝特瑞等保持满产运行,但中小企业面临成本压力和市场份额萎缩的双重挑战。12月终端市场需求逐步收缩,电芯侧需求疲软,叠加负极企业年底库存优化诉求,行业呈现供需双弱格局。动力电池领域需求占比升至65%以上,储能电池需求增速迅猛,年均增长超30%,成为新的增长引擎。预计12月人造石墨负极价格将延续弱势运行态势。

上游成本分析:12月,人造石墨原料石油焦和针状焦的市场行情呈现 “两极分化” 的态势,石油焦整体走弱,而针状焦则保持坚挺。这主要是由于它们下游的需求结构存在差异。12月,石油焦市场整体呈现下行趋势。主要原因如下,供应增加,前期检修炼厂陆续开工,国内产量提升,同时进口焦也陆续到港。临近年末,下游企业为回笼资金,采购意愿普遍不强。市场整体交投清淡,炼厂为积极出货,价格以稳中下调为主。针状焦市场需求延续,价格坚挺与石油焦相反,12月的针状焦市场得到有力支撑。需求端保持强劲。下游负极材料企业为配合新能源汽车年底冲量,开工率保持高位,以销定产。这使得针状焦的主流厂家能够平稳生产并执行订单交付。主要企业的报价也显示出稳定的态势。下游的负极材料企业正消化前期库存,采购速度下降;预焙阳极等行业也多以刚需采购为主。截至目前,石油焦2#A(山东)硫含量≤1.0%市场价格在3935元/吨,石油焦2#B(山东)硫含量≤1.5%市场价格在3575元/吨,石油焦2#C(山东)硫含量≤1.5%市场价格在35465元/吨;油系针状焦生焦硫含量≤0.4%市场价格在5700元/吨,煤系针状焦生焦硫含量≤0.5%市场价格在6250元/吨。

截至12月31日,山东地区-194目鳞片石墨报价2765元/吨,-195目报价3100元/吨;黑龙江地区-194目报价2475元/吨,-195目报价2650元/吨。价格自12月中旬以来保持平稳运行,无明显波动。供应端,上游多数采矿企业已进入休假状态,原料供应持续收紧,对价格形成一定支撑。但行业产能过剩的核心矛盾尚未得到有效缓解,价格上行缺乏充足动力。需求端,下游电池行业更青睐价格更低廉、性能更稳定的人造石墨,导致天然石墨备货需求不足。12月负极材料市场需求延续增加,主要受到储能和动力市场拉动,但天然石墨占比持续下降,截至2025年上半年已降至8.3%。短期内,气温走低导致上游原料供应阶段性收紧,对价格有一定利好支撑。但行业产能过剩的核心矛盾仍未缓解,价格上行缺乏充足动力。预计后续天然鳞片石墨价格波动空间有限,将维持弱势震荡走势。

下游市场分析:2025年12月,石墨负极下游市场呈现需求延续增长、结构分化明显的特征,储能电池成为主要增长引擎,动力电池需求相对平稳。12月锂电池排产量达到220GWh,其中动力和储能电池排产量195GWh,环比增加1.2%。电池排产环比略增主要受到储能电池需求拉动,欧美市场对储能时长要求提升至4-6小时,国内强制配储政策持续深化,推动了大容量电芯需求持续增长。多数电池厂的储能订单已排至2026年一季度,储能市场产能利用率高企,订单饱满。动力电池需求平稳,动力电池因季节性回调与战略调整,为应对新能源汽车购置税政策的潜在变化以及以旧换新的政策影响,动力电芯排产环比有所减少。但整体需求仍保持稳定,动力电池领域在负极材料消费中占比升至65%以上。

进出口数据:海关统计,2025年11月我国天然石墨当月进口量为1277.25吨,累计进口量为27349.37吨,进口量环比下跌5.07%,进口量同比上涨120.00%,累计进口量比去年同期下跌4.54%。

海关统计,2025年11月我国天然石墨当月出口量为3040.40吨,累计出口量为37838.15吨,出口量环比下跌49.00%,出口量同比上涨186.83%,累计出口量比去年同期下跌41.01%。

后市预测:2026年石墨负极材料市场需求将呈现显著增长态势,主要受动力电池、储能系统及消费电子等领域需求驱动。预计2026年中国新能源汽车销量将突破850万辆,带动石墨负极材料需求量增长至15万吨,年复合增长率达到18.3%。储能市场成为新的增长引擎,欧美市场对储能时长要求提升至4-6小时,国内强制配储政策持续深化,推动大容量电芯需求持续增长。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝