325

325

2025-12-31

2025-12-31

中国粉体网讯

摘引:本月光伏坩埚用高纯石英砂市场弱稳下行、价格下降,半导体用市场维稳、国产替代加速,光纤及光学光源用市场均稳定运行、价格持稳。

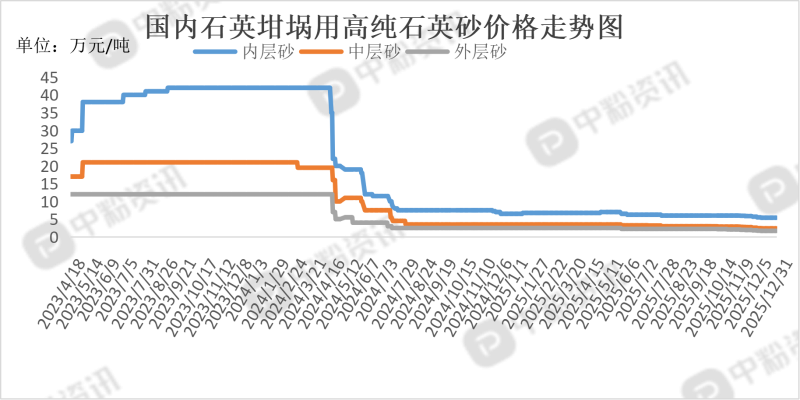

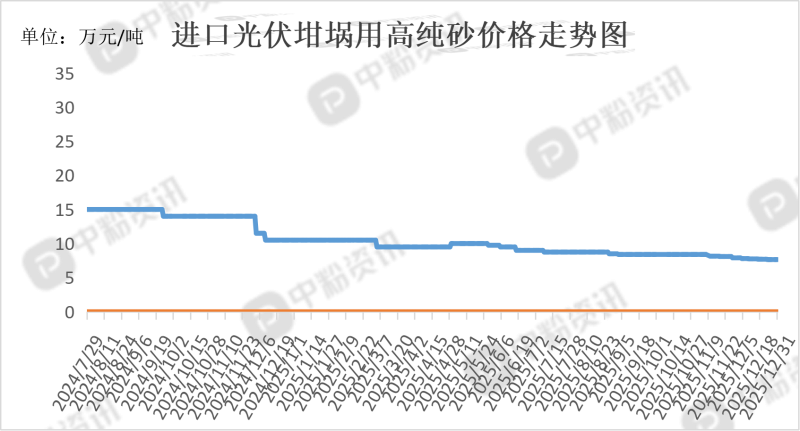

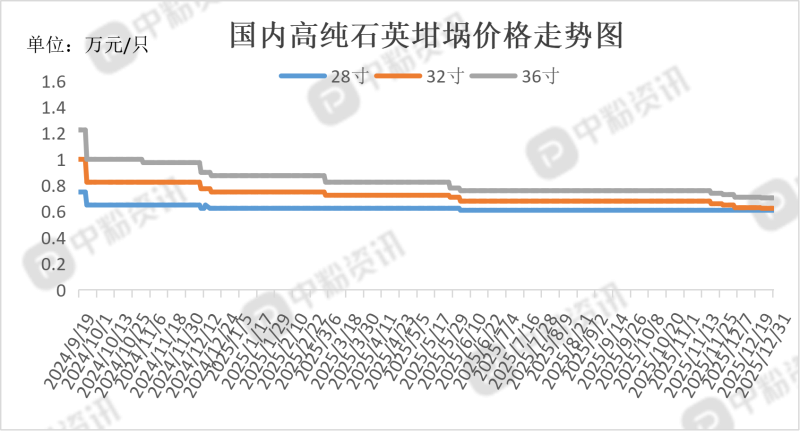

市场概述:本月,光伏坩埚用高纯石英砂市场呈弱稳下行态势,价格下降。需求端,一方面光伏产业链去库存持续,硅片企业开工率偏低,坩埚订单清淡,且坩埚价格近期同步小幅下跌,进一步压制上游砂需求;另一方面年末小单补库增多,但无大规模采购,整体需求疲软。供给端,供给整体过剩,部分企业主动减产去库,但短期难改宽松格局。价格端,近期光伏坩埚用高纯石英砂呈价格下降趋势,部分厂商价格和订单未受太大影响,另一部分厂商受年前清库存等因素影响选择降价;国产砂降价倒逼进口砂让利,头部企业长单谈判压低进口价。半导体用高纯石英砂市场维稳。价格方面,国产砂较进口砂维持低位;高端进口砂因供应链博弈影响,小幅降价;合成砂价格虽相对较高,但以稳定性错位竞争。需求端受晶圆厂扩产带动需求,订单主要以中长单为主,短期补库谨慎,无大规模集中采购。供应端,石英股份、壹石通等企业合成石英砂中试/量产逐步推进,国产替代加速,高端仍依赖进口。光纤用高纯石英砂市场整体呈价格高位持稳,国内5G基站收尾、海外出口支撑拉动需求。光学光源用高纯石英砂市场整体稳定运行,价格持稳。普通照明光源需求量大,国内供应能力不断增强。

产品价格:截至目前,全国高纯石英砂市场主流价格分别为:国内高纯石英砂(石英坩埚外层用)均价在1.7万元/吨左右,环比下降8.11%,国内高纯石英砂(石英坩埚中层用)市场均价在2.4万元/吨,环比下降7.69%,国内高纯石英砂(石英坩埚内层用)市场成交价在5.4万元/吨左右,环比下降5.26%,光纤用高纯砂市场主流报价在4.8-5.5万元/吨左右,光学镀膜用高纯石英砂(颗粒状)市场价格在2-3万元/吨,光学镀膜用高纯石英砂(柱状)市场价格在3.8-5.6万元/吨左右。(所有数据截至12月31日)

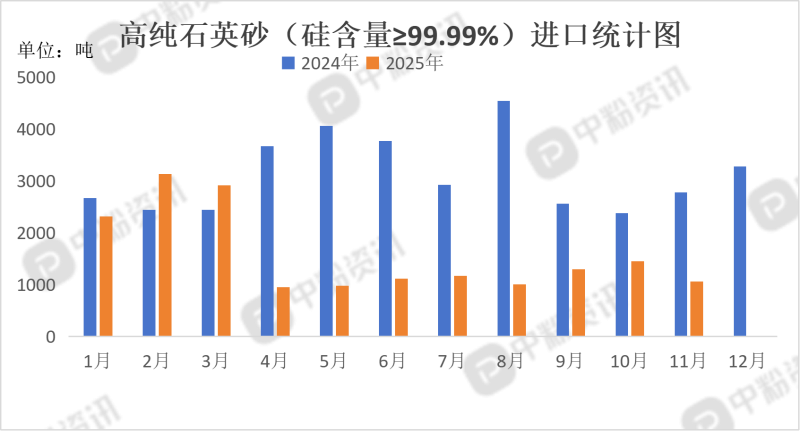

进出口:海关统计,2025年11月我国高纯石英砂当月进口量为1055.09吨,累计进口量为17358.21吨,进口量环比下降27.05%,进口量同比下降61.95%,累计进口量比去年同期下降49.23%。

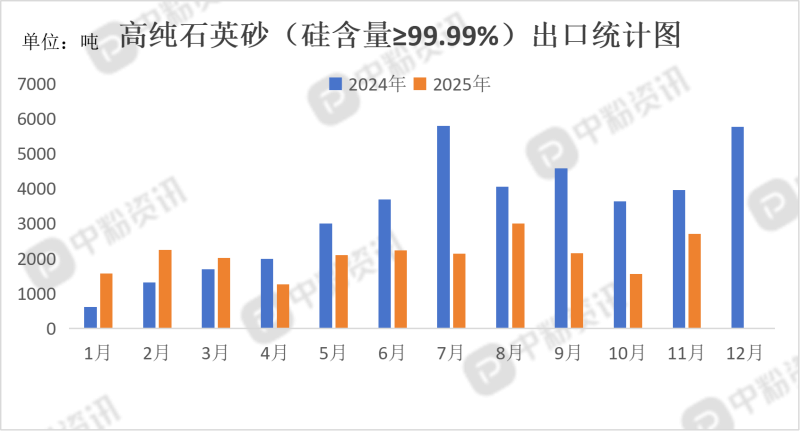

海关统计,2025年11月我国高纯石英砂当月出口量为2702.84吨,累计出口量为22917.87吨,出口量环比上涨74.61%,出口量同比下降31.55%,累计出口量比去年同期下降33.10%。

上游行情分析:近期高纯石英砂上游矿源开发提速,国内粤桂股份白面石4N8级石英矿持续稳产,为半导体级砂提供原料支撑;河北越界在新疆、柏乡布局全产业链,东西联动保障供应。海外方面,加拿大Santa Maria Eterna砂矿经简单提纯即可满足光伏玻璃用砂标准,有望成为低成本补充矿源。

下游市场概况:本月光伏坩埚市场延续弱稳下行走势,价格同步走低。主因在于光伏产业链去库存周期拉长,硅片企业开工率处于低位压制坩埚需求,再叠加行业供给结构性过剩,以及上游高纯石英砂降价的成本传导效应,最终造成中低端产品竞争白热化、高端品类供需相对偏紧的格局,即便年末零星补库订单有所增加,也难以扭转市场整体宽松的态势。

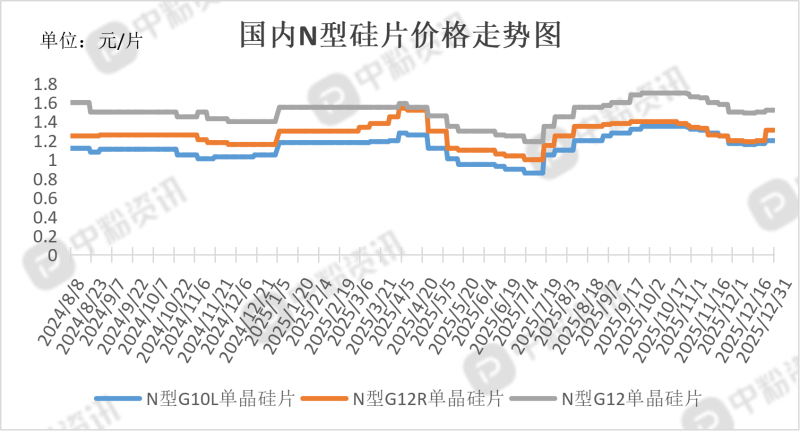

本月国内 N 型硅片市场迎来关键拐点,一举扭转此前低迷行情,呈现出价格触底反弹、供需格局改善的核心特征。在上游硅料价格坚挺、行业减产去库成效显现、下游电池需求回暖及政策规范引导等多重因素共同作用下,全月价格由弱转强,企业挺价意愿浓厚。不过市场仍未摆脱 “价涨量滞” 的博弈状态,整体正处于从下行周期向企稳回升过渡的关键阶段。供给端,硅片企业 12 月普遍延续大规模减产策略,行业整体开工率持续低位运行;需求端,下游电池环节需求回暖则为硅片价格上行提供了关键支撑。

后市预测:本月光伏坩埚用高纯石英砂市场弱稳下行。回顾本月行情,价格阶段性下滑主因下游需求疲软,叠加部分企业年底进入库存去化周期,主动让利出货以加速资金回笼。当前光伏坩埚砂价格已基本触底企稳,短期内受市场观望情绪及零星补库需求主导,均价存在小幅下行压力,但考虑到上游高纯矿源供给偏紧、头部厂商挺价意愿较强,后续大幅降价的可能性较低。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝