308

308

2026-01-08

2026-01-08

中国粉体网讯

市场概述:本周,碳化硅原粉市场维稳运行,国内碳化硅原粉及微粉产能持续增长,普通微粉市场供需维持紧平衡状态,高端半导体级产品供应紧张。传统下游需求,钢铁、磨料磨具、耐火材料等行业多数刚需采买为主,低端市场供应过剩明显。普通磨料级、冶金级产品因产能过剩陷入同质化竞争,价格持续承压。随着新能源汽车、半导体、航空航天等高端产业的快速发展,碳化硅微粉高端粉料需求持续增加。整体看来,由于供应增加但下游需求增速不明显,未来价格可能面临一定的下行压力。

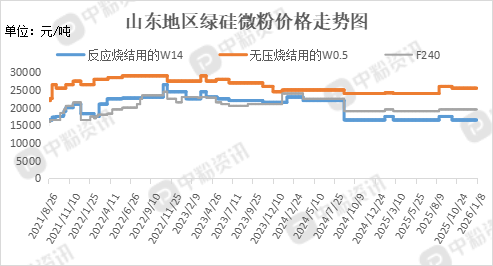

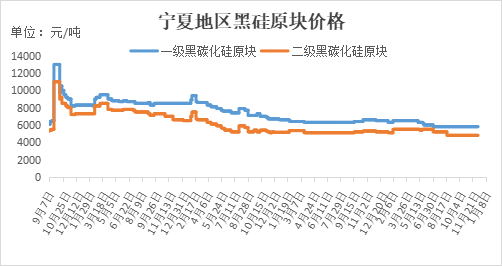

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前宁夏地区一级碳化硅块料主流价格在5700-5900元/吨左右,二级碳化硅块料主流价格在4600-5000元/吨。微粉方面,黑碳化硅普通磨料级(98%)主流价格11300-11800元/吨,山东地区F240反应烧结主流价在19500元/吨左右,W14反应烧结价格在16500元/吨左右。

上游成本分析:本周石油焦市场强势上行,分品种看,中高硫石油焦涨价弹性更突出,低硫品种跟涨幅度温和,供应端,多家炼厂延迟焦化装置开工率不足,现货资源阶段性短缺,港口库存虽处合理区间,但现货交易热度仍推涨价格。需求端分化显著,电解铝行业依托自身价格涨幅,对中高硫炭素刚需支撑仍在,负极材料行业受库存管控影响,高价货源接受度低;石墨电极行业低硫煅烧焦成交平稳,新单释放有限。后市来看,石油焦价格大概率延续上行,但涨幅将放缓。中高硫品种成本支撑强,涨价韧性更足;低硫品种受下游需求疲软制约,上涨空间有限。后续需重点跟踪炼厂开工率、原油价格及电解铝行业开工率变化。

本周无烟煤市场整体呈现僵持运行态势,贸易商多持谨慎观望态度。供应端整体宽松,主产区煤矿生产秩序正常。需求端,下游各行业采购意愿普遍偏低,煤化工行业部分装置进入停产技改阶段,耗煤需求大幅收缩,企业以刚需压价采购为主,尿素样本企业的无烟块煤到厂价较上周有所下滑。后市来看,无烟煤市场将延续弱势僵持运行态势,价格缺乏明显上涨动力,部分高卡煤品种或面临进一步回调压力。

下游需求:本周,钢铁市场弱稳持续,需求端表现整体不佳,传统行业需求萎缩,其中房地产需求持续低迷、基建需求支撑有限、制造业需求分化。

近期全国水泥市场供需双弱格局未改,但宁夏等西北区域因基建支撑与低价竞争并存,呈现独特的市场生态。

近期磨料磨具全国市场在新能源产业驱动与环保政策倒逼下加速结构性调整,宁夏等西北区域凭借能源成本优势成为产能扩张重点,但也面临低价竞争与技术升级的双重压力。

后市预测:整体看来,碳化硅传统粉料市场需求饱和,刚需存在,产能增加的情况下,面临供需失衡的局面,高纯碳化硅粉体生产技术门槛较高,国内具备规模化生产能力的企业数量有限,市场集中度较高,后期随着新应用领域的开拓和技术的不断进步,高端粉料有望迎来新的发展机遇,市场前景较为广阔。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝