289

289

2026-01-08

2026-01-08

中国粉体网讯

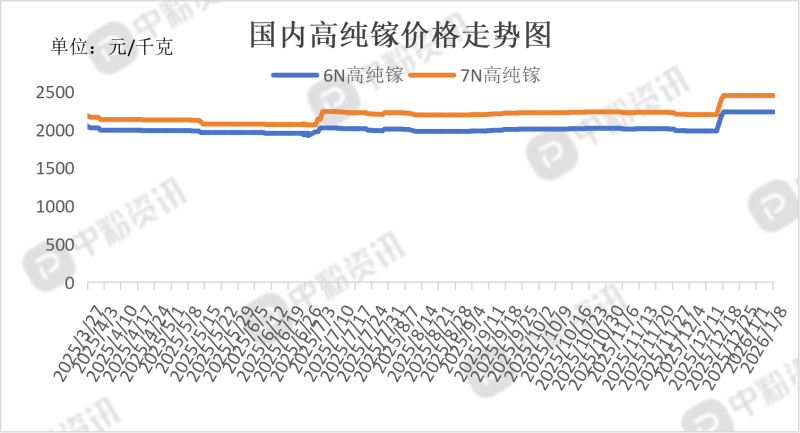

市场概述:本周高纯镓市场整体呈稳中有升,价格小幅度上涨。需求方面,部分下游企业为保障供应链安全,存在小批量补库行为,支撑价格稳定。海外企业因出口管制担忧,增加长单采购支撑高端镓需求。供应方面,6N镓国内供应量基本稳定,7N及以上高纯镓受限于工艺稳定性与成本,目前还是小批量生产。

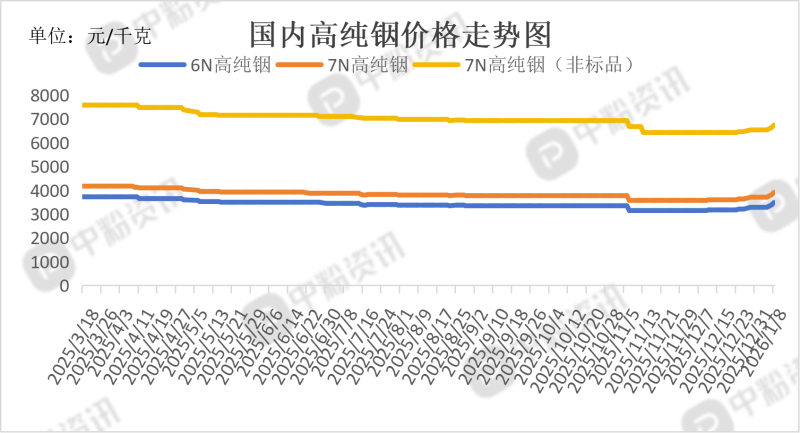

高纯铟市场呈供需偏紧、价格加速上行态势。6N、7N高纯铟因光伏HJT与半导体光模块需求爆发、供应刚性与出口管制叠加,高端市场溢价显著。供应方面,环保限产与工艺约束下,产量相对有限,加上部分企业因利润偏低,扩产意愿弱,出口管制未放松,国外企业囤货推高国内需求,国内供应商出货节奏谨慎。且持货商惜售情绪升温,加剧短期供需紧张。

产品价格:截至目前,目前国内6N 高纯镓主流成交价在2240元/千克左右,环比上涨0.22%,7N高纯镓主流报价在2455元/千克左右,环比上涨0.20%。6N高纯铟国内市场主流价格为3485元/千克左右,环比上涨9.76%,7N高纯铟市场报价在3600元/千克左右,环比上涨8.61%,7N高纯铟(非标品)的市场成交价在6425元/千克左右,环比上涨4.82%。(所有数据截至1月8日)

上下游市场联动分析:

高纯镓:

上游市场:1月5日,森达源煤矿“煤下铝”勘查完成,探明铝土矿784.26万吨,伴生镓资源470.56吨(中型矿规模),仅勘探53.57%矿区;公司8座矿井预估铝土矿总储量1.16亿吨,镓资源潜力可观,后续将申请采矿权实现资源变现,长期提升国内原生镓供给保障。

下游市场:三安光电、英诺赛科、海威华芯等与中铝、有研集团合作开展7N镓联合验证,部分GaN功率器件产线小批量导入国产7N镓,良率稳步提升,降低对日本Dowa、美国Indium Corporation的依赖。另外随着出口管制深化,对日民用高纯镓出口审查收紧,日本厂商转向国内高价采购,国内下游企业囤货情绪升温,推动供应商出货节奏谨慎。

高纯铟:

上游市场:原生铟供给偏紧,全球铟90%伴生于锌矿,中国占全球原生铟产量60%以上,去年11月以来国内铟锭产量、开工率、库存同比都有所下降。再生铟进展缓慢,难以匹配高端需求,再生产能未形成有效补充。粗铟近日报价也相对上升,推高高纯铟生产成本。

下游市场:1月5日海关总署发布《关于进一步加强铟出口检验监管的公告》,民用出口许可证审批周期延长至 10个工作日,军事用途禁止出口,走私打击力度加大,海外企业囤货情绪升温。

后市市场预测:综上,高纯铟上游供应刚性与下游需求爆发形成博弈,价格短期易涨难跌;长期看,再生技术突破与7N级产能落地将逐步缓解高端缺口,出口管制支撑国内供应商议价能力,有利于进一步巩固其在市场中的主导地位。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝