408

408

2026-01-15

2026-01-15

中国粉体网讯

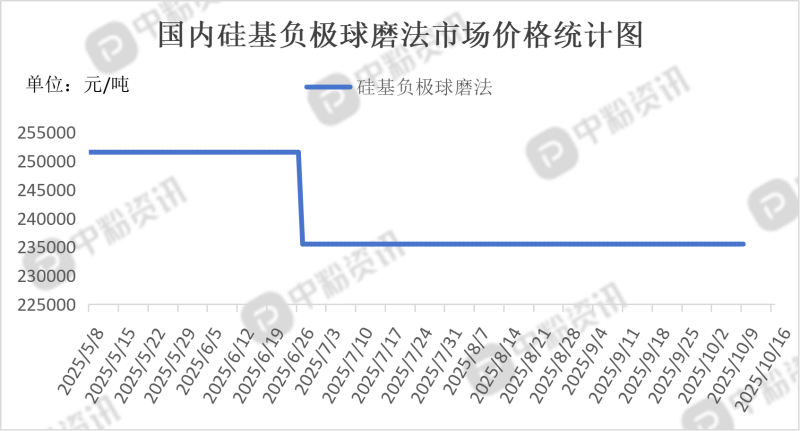

市场概述:本周硅基负极价格走势短期稳定,长期成本有望下降。球磨法硅碳负极(比容量≥1000mAh/g)市场价格为 235,500元/吨 ,价格是传统石墨负极的4-6倍。行业正于从“潜力材料”迈向“规模化应用”的战略转型关键期。长期看,随着技术迭代和规模化生产,预计2030年成本有望下降40%以上。硅基负极价格高昂的主要原因在于其技术难度。硅材料在充放电过程中体积膨胀高达300%,会导致电池循环寿命缩短。为了解决这一问题,需要采用纳米化、碳包覆、预锂化等复杂工艺,这些工艺设备投资大(如CVD法设备投资可达2亿元/万吨)、能耗高,推高了生产成本。降低成本不仅是材料企业的事,更需要上下游协同。例如,上游硅烷气等原材料价格的下降(从2023年的24万元/吨降至7-10万元/吨),以及电池厂与材料厂共同优化电池设计、电解液配方,都是推动硅基负极大规模应用的关键。

高端化差异竞争,虽然当前市场整体产能存在结构性过剩,但高端硅基负极产品却可能供不应求。能够提供高容量、长循环寿命产品的企业,有望凭借技术壁垒获得溢价空间,避开低端市场的价格战。(所有数据截至1月16日)

上游成本分析:整体来看,本周硅基负极的上游成本环境正朝着积极方向发展。硅烷气价格的持续走低和大型CVD设备的应用,为降本提供了清晰路径。然而,多孔碳的价格仍是当前总成本的核心制约因素。行情的根本性转变依赖于成本下降,目前路径已经明确。一方面,关键原材料硅烷气的价格已大幅下降,从2023年的高位回落 。另一方面,生产设备正快速升级,炉子规格从20kg向100kg甚至200kg发展,能显著降低单位设备的折旧成本 。政策与资本双重加持,多孔碳作为“十五五”规划中明确的下一代负极材料核心,获得政策强力支持 。同时,具备国资背景的产业资本也开始入场投资相关初创企业,为行业带来资金和资源 。应用场景持续拓宽:,除了目前最热门的新能源电池,多孔碳在超级电容器、航空航天、生物医疗乃至军工核能等领域都展现出应用潜力,为行业的长期发展打开了天花板 。

目前多孔碳高端产品价格承压明显。日本企业垄断的高端硅碳负极用多孔炭骨架价格高达30万元/吨,但国内新兴企业(如大元硬碳)目标在2027年将其拉低至10万元/吨以内,降价空间巨大。进入规模化产能建设期。多家企业(如滨海能源、道氏技术)的千吨级产线已建成或正在建设 。传统巨头(如圣泉集团)和新兴企业均在加速布局,供应能力将大幅提升。硅碳负极用于下一代高能量密度锂电池,预计2030年其多孔碳需求可达数万吨 。 钠电池硬碳负极市场处于起步放量阶段,未来空间广阔。

下游应用市场分析:高端手机是应用先锋,硅碳负极电池已成为旗舰机型标配,实现在体积不变前提下容量提升10%-15%。4680大圆柱电池是核心驱动力。硅基负极掺硅比例从5%-10% 向10%-15% 提升,助力电池能量密度突破300Wh/kg。低空经济(电动飞行器eVTOL)、人形机器人等对能量密度和轻量化要求极高的领域,是未来增长极。市场呈现 “中日韩三足鼎立” 。中国厂商如贝特瑞、杉杉股份、璞泰来等凭借产能和技术快速迭代,占据全球重要份额。

后市预测:总体来看,硅基负极市场的后市发展路径清晰,短期(1-2年),随着CVD工艺进一步成熟和成本优化,硅基负极将在高端动力电池领域加速渗透,真正进入从 “1到10”的规模化放量阶段。中长期(3-5年),伴随半固态/全固态电池技术的产业化突破 ,以及低空经济、人形机器人等新场景的成熟,硅基负极有望成为下一代高能量密度电池的 “标配”,市场空间将全面打开。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝