288

288

2026-01-22

2026-01-22

中国粉体网讯

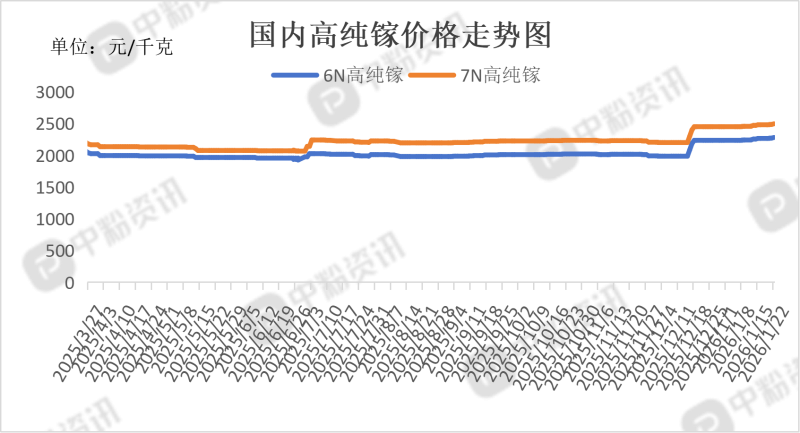

市场概述:本周,高纯镓市场呈现温和回暖的态势,价格缓慢上涨。需求层面,节前半导体、光伏等下游行业备货需求启动,叠加海外市场对供应稳定性的担忧,长单采购量有所增加,支撑高端镓产品需求。与此同时,第三代半导体产业扩产,拉动7N及以上高纯镓需求。供应层面,国内头部企业保持正常开工节奏,目前8N级高纯镓已实现批量稳定生产,高端产能逐步释放,国内市场对进口产品的依赖持续下降。出口端则延续配额管理模式,净出口量维持低位,产出的高纯镓优先保障国内市场需求。

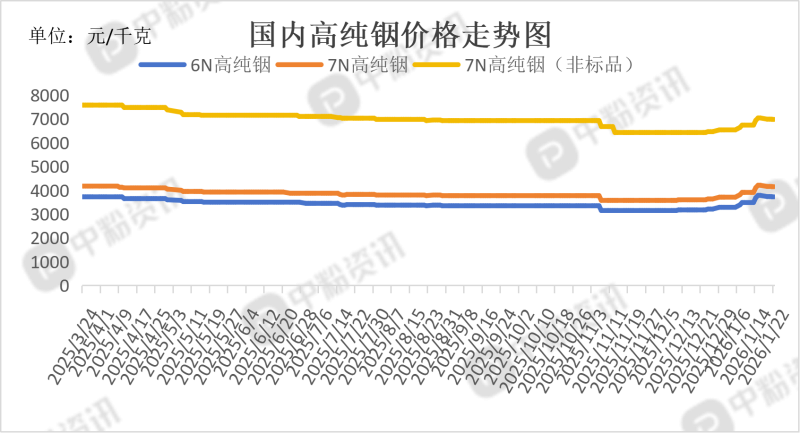

本周高纯铟一改之前上升趋势,价格缓慢回落。供应端,国内原生铟产能因环保核查受限,再生铟回收效率偏低,整体供给偏紧;叠加出口管制政策影响,净出口量维持低位,资源优先满足内需。不过粗铟价格回升带动厂家出货,短期供应改善,但长期增量有限。需求端,半导体、光通信领域对7N级高纯铟需求旺盛,订单量保持稳定;光伏HJT电池扩产也拉动了6N级产品需求。前期涨价抑制需求,近期市场成交量偏低。

产品价格:截至目前,目前国内6N高纯镓主流成交价在2280元/千克左右,环比上涨0.44%,7N高纯镓主流报价在2495元/千克左右,环比上涨0.40%。6N高纯铟国内市场主流价格为3725元/千克左右,环比上涨0.27%,7N高纯铟市场报价在4150元/千克左右,环比上涨0.24%,7N高纯铟(非标品)的市场成交价在6975元/千克左右,环比上涨0.14%。(所有数据截至1月22日)

上下游市场联动分析:

高纯镓:

上游市场:海外替代进展缓慢,美国重启铝厂镓回收、澳大利亚推进镓资源勘探,但短期难形成有效产能,全球供应仍高度依赖中国。再生回收提速,国内企业优化离子交换、多级萃取等技术,从氧化铝赤泥中回收镓,提升资源利用率,降低对原生矿依赖。

下游市场:1 月起对日本等实施更严出口管制(含第三方转口限制),出口降低。国内供给优先保障内需,海外长单采购增加,推动现货价格短期波动放大;8英寸晶圆与高压器件研发加速,新能源汽车、智能电网试点推进,远期潜力大但短期需求尚未放量。

高纯铟:

上游市场:国内锌冶炼主产区环保核查常态化,原生铟产能释放不足,产量依附锌主矿而增长乏力;粗铟涨价提振冶炼厂出货意愿,短期供应阶段性改善,但长期增量有限。再生回收瓶颈,回收效率仅30%左右,技术不成熟导致年产量不足300吨,难以对冲原生供应缺口,社会总库存低位运行。

下游市场:半导体、光通信等高端领域以长单、刚需小单为主,光伏领域采购节奏放缓,高价抑制投机采购,整体成交温和。国产化进程加快,国内下游企业与豫光金铅、华锡有色等上游厂商合作,加速7N级高纯铟的验证与量产导入,良率稳步提升。

后市市场预测:短期来看,春节前高纯镓市场备货需求仍在释放,价格大概率呈现稳中小涨走势,不过涨幅会相对温和,6N、7N 等高纯度产品的成交热度将持续处于高位。从长期趋势分析,若高端品级产能释放进度不及市场预期,再叠加海外长单集中落地,市场供需偏紧格局或将加剧,进而推动价格进一步上行;反之,若节后下游备货需求消退,市场采购节奏放缓,价格则有可能出现小幅回落。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝