187

187

2026-01-29

2026-01-29

中国粉体网讯

摘要:1月份,国内石英砂市场整体成交氛围温和,价格波动有限,终端企业陆续进入假期,下游需求呈现季节性回落。

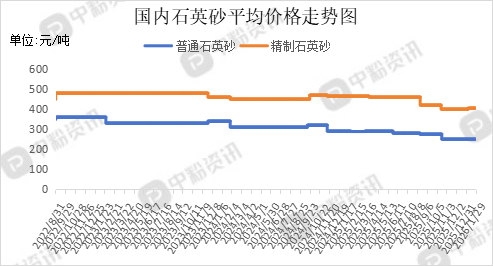

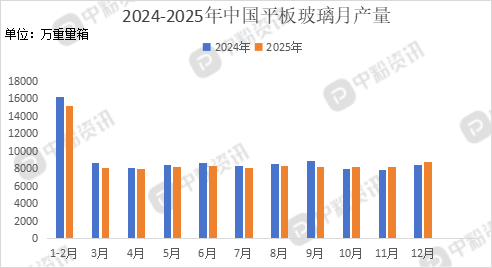

市场概述:本月,国内石英砂成交表现稳中偏软,价格方面暂无大幅波动迹象,节前备货需求已基本释放完毕,市场刚需随之萎缩,整体成交氛围随之趋于清淡。原料端,国内石英资源储量丰富,分布范围相对广泛,例如四川广元目前已探明储量约6.9亿吨,该地高品质石英砂可稳定供应光伏、建材、陶瓷、玻璃等多个领域。需求端,钢材市场面临内外双重压力,内需方面,房地产下行周期使以螺纹钢为代表的钢材需求内生动力不足;外需方面,国际贸易摩擦等不确定性则令钢材出口的外部渠道受阻,市场难以从外部获得有效缓冲,“供强需弱”是当前主要矛盾。玻璃市场价格以震荡整理为主,玻璃企业冷修导致供应量减少,下游客户为应对春节假期而进行的备货,对玻璃市场形成了阶段性提振,但季节性需求下滑压制反弹高度,市场整体仍呈现结构性分化。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在220元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在370元/吨。(所有数据截至1月29日)

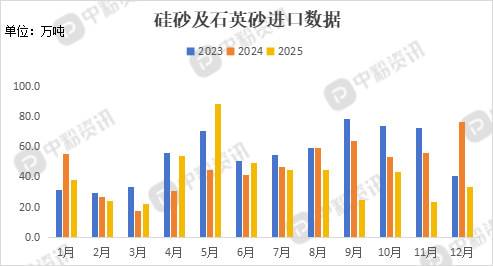

进出口:海关统计,2025年12月我国硅砂及石英砂当月进口量为33.48万吨,累计进口量为489.06万吨,进口量环比上涨44.96%,进口量同比下跌56.20%,累计进口量比去年同期下跌14.21%。

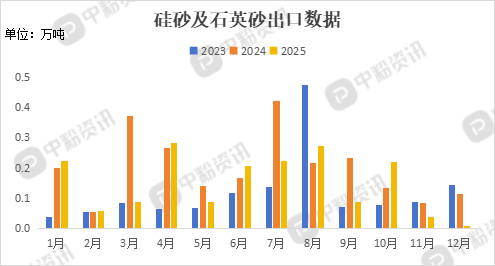

海关统计,2025年12月我国硅砂及石英砂当月出口量为0.01万吨,累计出口量为1.80万吨,出口量环比下跌73.56%,出口量同比下跌91.45%,累计出口量比去年同期下跌25.26%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,多分布在安徽、江苏、河北、四川等地区,例如四川广元已探明储量约6.9亿吨,主产区覆盖利州、青川、剑阁等县区。湖北远安县探明玻璃用砂岩储量1300余万吨,建筑用砂岩储量约300万吨。

下游市场分析:下游方面,传统钢材市场承受的结构性压力主要源于两方面。其一,作为需求主力终端的房地产市场深度调整,其新开工面积的源头收缩,直接导致螺纹钢等建材需求萎缩。其二,国际经贸形势的复杂性加剧,使钢材的出口路径(无论是直接出口还是间接通过制造业出口)均面临传导受阻的压力。面对相同的市场压力,企业因自身禀赋差异而选择了截然不同的生存策略。头部企业着力“优化存量、发展增量”,转向高端领域。而中小钢厂与钢贸商的转型,则更多是在生存压力下为寻求出路而进行的被动调整,路径更为艰难。

玻璃企业冷修导致供应量减少,对市场起到托底作用,配合信心回暖,价格得以稳中走强。然而,终端需求的季节性走弱未能对价格形成有效提振,使得反弹高度受限。行情呈现出“上有顶、下有底”的箱体整理特征。

后市预测:整体来看,石英砂市场整体以弱稳运行为主,市场实际刚需进入季节性转淡阶段,短期来看,仍旧是弱势格局主导市场。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝