397

397

2026-02-05

2026-02-05

中国粉体网讯

市场概述:本周,碳化硅原粉市场平稳运行,部分地区受“双碳”政策影响,高耗能冶炼产能扩张受限,支撑碳化硅原块成本。传统下游领域钢铁冶金、磨料磨具需求相对稳定。

新兴领域,光伏硅片切割、新能源汽车碳化硅功率器件、半导体衬底等高端需求快速增长,但对原块纯度要求极高。

普通微粉市场目前供需维持紧平衡状态,绿碳化硅微粉在光伏硅片切割中,用于金刚线母线镀覆。 精密研磨,半导体硅片抛光、蓝宝石衬底加工等高端领域,要求高纯度(JIS#8000以上细粉)。陶瓷复合材料,用于防弹装甲、耐磨涂层等特种领域,这些高值化需求正稳步增长。半导体国产化政策推动高端微粉需求,但认证周期长,短期难放量。

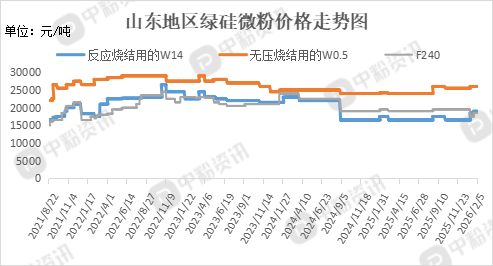

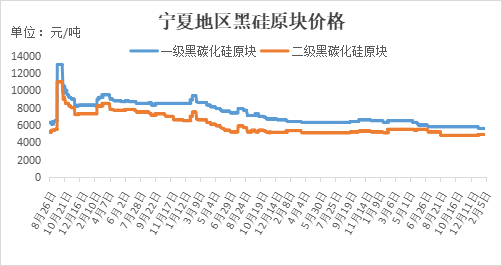

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前宁夏地区一级碳化硅块料主流价格在5500-5800元/吨左右,二级碳化硅块料主流价格在4600-5000元/吨。微粉方面,黑碳化硅普通磨料级(98%)主流价格11300-11800元/吨,山东地区F240反应烧结主流价在19500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:

本周石油焦市场低硫稳中偏强,高硫承压震荡,市场情绪有所分化,价格方面,低硫石油焦表现相对坚挺,华东、华南主要港口到岸价小幅上涨1-2%,至每吨3800-4200元区间,高硫石油焦市场氛围平淡,山东等地炼厂出厂价维持在2600-3000元/吨,局部地区甚至微幅下调。供应层面,国内炼厂整体开工率保持稳定,需求端呈现结构性差异,低硫焦需求亮点在于新能源领域,1月份国内新能源汽车市场渗透率突破40%,带动负极材料生产回暖,对优质低硫焦的询价与采购活动增加。而高硫焦的传统消费领域表现平平,电解铝行业虽维持盈利,但云南、四川等地的复产进度不及预期。

本周国内无烟煤市场整体稳重偏强,价格重心小幅上移。供应方面,临近春节,主产地部分煤矿已完成生产任务或陆续安排放假,整体产量有所收缩。同时,产地安全检查持续,市场资源供应量偏紧,矿方挺价意愿较强。港口库存维持在相对低位,对价格形成支撑。需求方面,化工用煤需求保持稳健,是市场的压舱石。下游尿素等化工产品价格近期表现良好,企业利润尚可,生产积极性较高,对原料无烟块煤及优质末煤的采购维持刚性。冶金、建材等行业需求相对平稳,对市场波动影响有限。

下游需求:

本周,钢铁市场弱稳持续,需求端表现整体不佳,传统行业需求萎缩,其中房地产需求持续低迷、基建需求支撑有限、制造业需求分化。

近期水泥市场整体呈现弱势运行态势,在行业 “反内卷” 背景下,水泥行业将加速整合,行业集中度或将进一步提升。

近期磨料磨具全国市场在新能源产业驱动与环保政策倒逼下加速结构性调整,宁夏等西北区域凭借能源成本优势成为产能扩张重点,但也面临低价竞争与技术升级的双重压力。

后市预测:

整体看来,碳化硅传统粉料市场需求饱和,刚需存在,产能增加的情况下,面临供需失衡的局面,高纯碳化硅粉体生产技术门槛较高,国内具备规模化生产能力的企业数量有限,技术升级与政策调控将推动行业向高质量发展转型。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝