196

196

2026-02-27

2026-02-27

中国粉体网讯

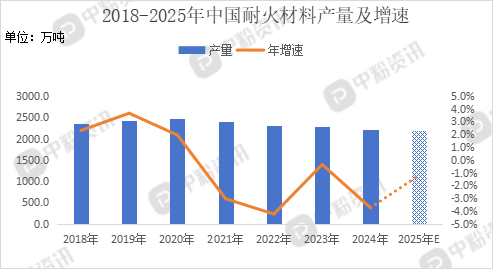

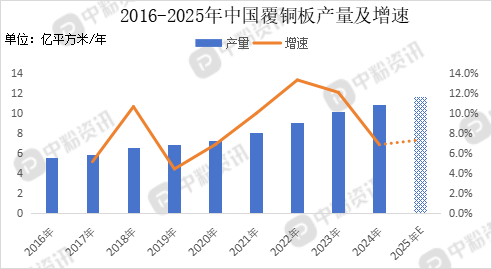

市场概述:目前国内熔融石英市场整体交投氛围偏淡,产品价格窄幅整理为主,企业开工平稳,然新增订单表现平淡,下游延续按需采购策略。下游方面,传统支柱产业钢铁行业因终端需求疲软,对耐火材料的采购规模持续收窄。而战略性新兴产业如半导体制造,其核心设备——玻璃熔炉必须使用熔铸锆刚玉等高端耐火材料,这类材料需耐受1700℃高温且不能污染玻璃熔体,技术壁垒极高。当前国内相关产能主要集中在中低端产品,高端耐腐蚀材料的综合自给率不足六成。随着5G网络建设进入深化阶段,以及全球主要经济体加速布局6G研发,基站设备对工作频率和带宽的要求不断提升,直接拉动了对高频覆铜板的采购需求。

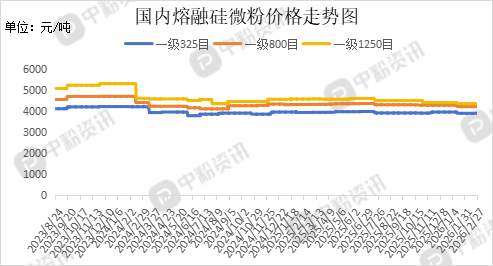

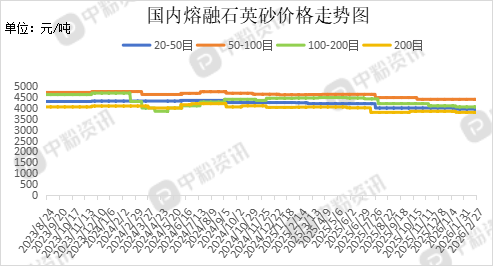

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3650-4350元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4300-4800元/吨;100-200目(SiO2:99.9%-99.98%;)均价在3700-4500元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3500-4100元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4300元/吨左右。(所有数据截至1月15日)

上游成本分析:从上游市场表现来看,国内石英矿石产量丰富,部分生产企业自己具备矿区,主要集中在江苏地区,开采成本保持稳定,各企业开工正常,生产作业保持平稳状态。

下游市场分析:下游方面,受房地产投资持续下滑影响,粗钢生产进入平台期,导致传统耐火材料需求持续收缩。然而,随着半导体封装、显示面板等精密制造产业加速发展,对特种耐火材料提出了更高要求。其中熔铸锆刚玉砖凭借其超高纯度、耐高温侵蚀及低污染排放等特性,已成为玻璃基板熔炉的核心内衬材料。消费电子市场的激烈竞争,倒逼硬件设计向“高集成度”和“人性化形态”这两个方向不断迈进。追求内部空间的“寸土寸金”,使得具备微细线路与高密度互连能力的高阶HDI板成为旗舰手机的标配。而可穿戴设备作为人体电子化的终极形态,其对弯曲、扭转和极致轻薄的要求,则让柔性电路板(FPC)成为实现这一切的理想载体,两者共同定义了下一代移动智能硬件的技术基石。

后市预测:整体来看,熔融石英整体成交节奏一般,下游按需购入为主。低端市场竞争加剧的同时,半导体封装、电池材料用耐材等新产品正加速市场化,推动行业向技术密集型跃迁,预计短期内熔融石英市场稳势不改。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝