242

242

2026-03-05

2026-03-05

中国粉体网讯

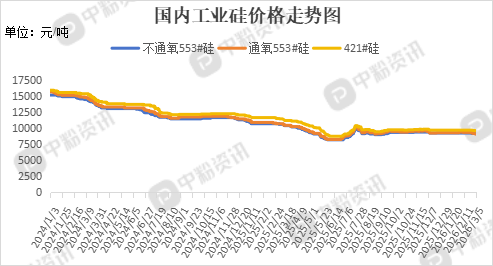

市场概述:本周,国内工业硅市场供需矛盾未见缓解,价格缺乏上行驱动,整体延续低位震荡走势。据了解,华东地区工业硅(不通氧553#硅)报价在9.15元/千克,工业硅(521#硅)的主流报价在9.38元/千克。下游方面,多晶硅价格近期持续走低,节后硅片、电池、组件等中下游环节开工恢复迟缓,加之终端光伏装机需求不及预期,导致对多晶硅的实际消耗能力疲软。虽然行业推行减产,但面对如此庞大的库存体量,短期内难以实现有效去化,企业为回笼资金、维持现金流,被迫采取降价销售策略以加速出货。本周有机硅价格温和上行,前期检修企业复产推动开工率小幅走高,然减排政策持续发力,整体供应端未现明显放量。受中东地缘局势影响,硅铝合金价格呈现偏强走势,受制于高位库存与微薄利润,企业保持刚需生产模式,扩产计划暂缓。(所有数据截至3月5日)

上游成本分析:上游方面,目前国内硅石储量丰富,产地主要集中在新疆、云南等地区,节后硅煤厂逐步复工,供应端呈现温和增量,但企业普遍执行以销定产策略,主动累库意愿不强。

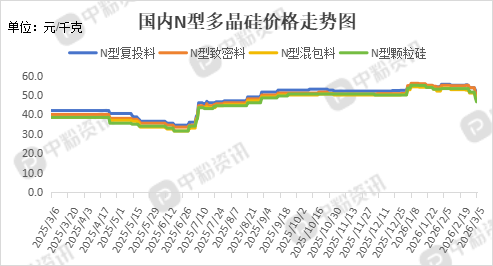

下游市场分析:多晶硅:节后市场交易虽有恢复但仍显冷清,整体库存小幅上行。中东地缘局势动荡对海外光伏市场的影响是“短期冲击”与“长期机遇”并存的复杂局面。短期来看,物流受阻、成本飙升及项目延期是主要挑战;但长期来看,能源安全焦虑将倒逼各国加速能源转型,反而为光伏产业带来历史性机遇。

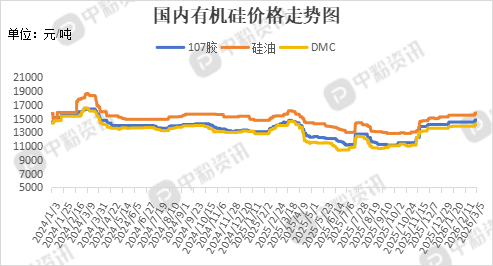

有机硅:3月作为传统旺季,下游建筑、纺织、新能源领域开工率逐步回升,仍存刚需补库需求。但中下游企业因节前备货充足,且对当前14300元/吨左右的高价接受度不一,整体囤货意愿不强,多数以月度基础备货为主,市场未出现集中放量。受中东地缘局势影响,甲醇期货价格连续涨停,其价格飙升为单体厂提供了较强的成本支撑,带动有机硅现货价格大幅上涨,进一步强化了厂家的挺价信心。

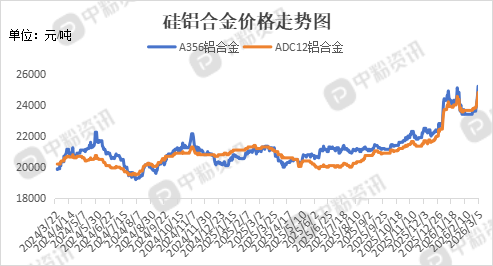

硅铝合金:中东冲突升级,带动硅铝合金价格上涨,然而压铸件、光伏支架等下游需求变现不及预期,厂家普遍持谨慎态度,并且受“以旧换新”政策落地时滞和光伏装机增速放缓影响,终端订单恢复力度有限,企业普遍按需采购。

后市预测:整体来看,工业硅市场继续在低部区间徘徊,地缘冲突升级叠加需求忧虑,导致市场情绪急剧转向,下游多晶硅、有机硅、硅铝合金等产品市场均受到一定程度的影响,预计短期内,工业硅市场弱势格局难以发生改变。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝