268

268

2026-03-12

2026-03-12

中国粉体网讯

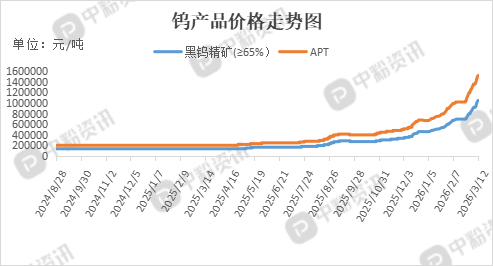

本周,国内钨产品价格加速暴涨、全线创下历史新高的态势,全产业链价格同步走强,市场情绪处于高位。供应端,钨产品出口管制政策不断加码,进一步减少了全球钨产品的流通总量,加剧了全球供给紧张格局,国内钨矿主产区的矿山开工率持续处于低位,大量中小矿山处于关停状态,部分矿山计划复产时间推迟至4月份,短期内供给端难以出现明显改善。此外,国内钨原矿品位持续下降,开采难度加大,开采成本大幅飙升,也进一步抑制了矿山的生产意愿。需求端,光伏钨丝领域成为最大需求增量引擎;军工及高端制造领域,受地缘政治紧张局势影响,各国加大战略储备力度,硬质合金、半导体、AI设备等领域对钨产品的需求保持稳健增长,进一步释放需求潜力。短期来看,下周钨市场强势格局仍将延续,价格有望继续冲高。

钨精矿:55%-65%钨精矿报价在103-105万元/吨左右。APT:国内APT出厂报价在150-152万元/吨左右。钨粉:碳化钨粉市场价格大致在2300元/千克,钨粉市场价格大致在2360元/千克。

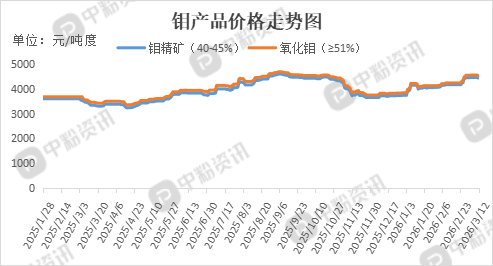

本周,国内钼市整体高位震荡,钢厂招标偏谨慎,市场观望情绪加重。供给方面,国内矿山前期检修基本结束,3月产量环比回升,但主流矿山仍控量挺价,现货流通量有限;贸易商惜售情绪减弱,报价小幅下调;海外供给扰动持续,南美矿山生产不稳,进口矿增量不足。需求方面,钢厂招标量环比回落,多以刚需补库为主,压价意愿增强;特钢、不锈钢需求平稳,但对高价钼铁接受度下降,散单成交清淡。

钼精矿:目前40-45%品位钼精矿出厂报价4440元/吨度左右。钼铁:目前国内钼铁主流报价在28.5万元/吨左右。

本周国内钒市场走势先强后弱,供给端,主流大厂控量挺价,低价惜售,现货流通量有限;中小厂商出货意愿增强,报价小幅下调,市场报价区间扩大;原料成本支撑较强,价格下行空间有限。需求端,钢厂招标量环比回落,压价意愿明显,多以小单刚需补库;钒电池等新领域需求平稳,但暂未形成大规模采购,对市场拉动有限;市场观望情绪加重,贸易商高位跟进谨慎。短期来看,钒价高位震荡偏弱整理为主。

移动端

移动端

氧化铝

氧化铝