210

210

2026-03-13

2026-03-13

中国粉体网讯

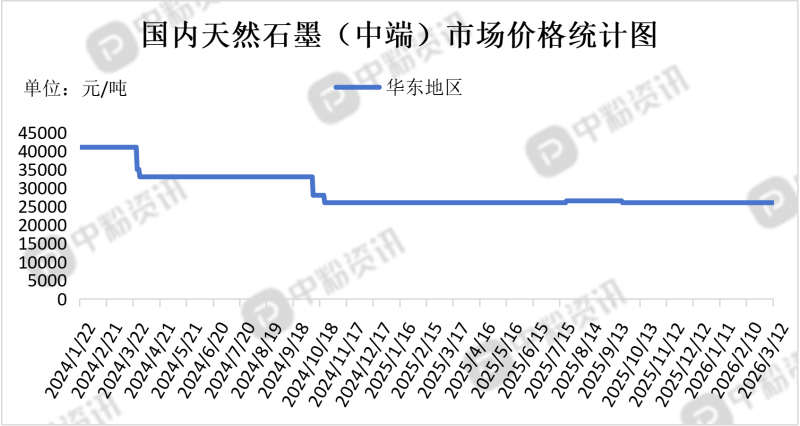

市场概述:本周天然石墨市场各品类价格均无变化。无论是高端负极材料还是低端原料,价格均与上周持平,市场处于典型的观望期。2025年全年数据显示,人造石墨已占据负极材料市场92.7%的份额,天然石墨的生存空间受到持续挤压。上游鳞片石墨等原料供应偏紧,导致生产企业降价意愿极低,为价格提供了坚实的底部支撑。截至目前,天然石墨(高端)市场价格在38750元/吨,天然石墨(中端)市场价格在27000元/吨,天然石墨(低端)市场价格在18750元/吨。下游需求正逐步回暖,但由于行业整体产能过剩,且面临人造石墨的激烈竞争,企业缺乏涨价的动力 。

上游成本分析:受主要产区尚未完全开工的影响,天然鳞片石墨部分规格产品供应趋紧,为价格提供了上行支撑。黑龙江地区市场报价稳中偏强,由于黑龙江企业多处于冬季停产状态,库存规格不全,厂家报价有所上调。黑龙江市场-194规格主流报价在 2600-2650元/吨 左右。山东地区市场报价稳中偏强,山东市场-194规格主流报价在 2900-2950元/吨 左右,-190规格在 2300-2350元/吨 左右。虽然下游需求恢复不及预期,导致价格上涨动力不足,但受矿山开采成本和环保成本支撑,价格下行空间也非常有限。市场目前处于一种僵持状态。

下游市场分析:虽然节后需求在回暖,但整体行业产能还是偏宽松。加上人造石墨的替代效应明显,下游客户对涨价非常抵触,导致天然石墨企业想涨也涨不起来。下游整体需求尚可,特别是储能领域的大电芯订单较多,成为当前需求的主要亮点下。游电池厂的需求逐步恢复,但采购节奏依然偏谨慎,主要以执行前期订单为主,并没有出现大规模的集中补库。部分企业反馈,目前行业仍处于以销定产的状态,整体开工率虽然有所提升,但还没到满负荷运转的程度。传统下游领域,耐火材料市场整体保持稳定,对鳞片石墨的采购并未出现显著放量。部分下游用户仍以消耗节前库存为主,新订单的采购积极性一般。在铸造、摩擦材料等传统领域,下游企业也多维持刚需采购,市场交投氛围不如储能领域活跃。

后市预测:短期内,这种成本有支撑、上涨受制约的僵持格局预计还会延续。除非下游需求出现爆发式增长,否则天然石墨价格大概率会继续维持窄幅震荡的走势。

移动端

移动端

氧化铝

氧化铝