187

187

2026-03-19

2026-03-19

中国粉体网讯

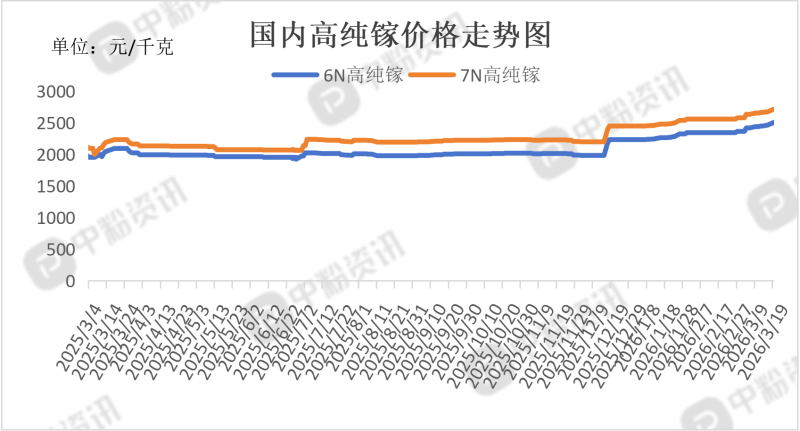

市场概述:本周,国内高纯镓市场整体呈上升态势,价格高位且小幅增长。需求方面,周内无明显波动,市场以刚需采购、惜售观望为主。供应持续紧张,主要是扩产周期长、供应弹性低。不过目前再生镓回收技术不断精进,且成本相对较低,产量不断提升。价格方面,下游主要是GaN功率器件、AI芯片、5G基站和军工雷达等高端领域,需求年增速较高,支撑其高溢价。

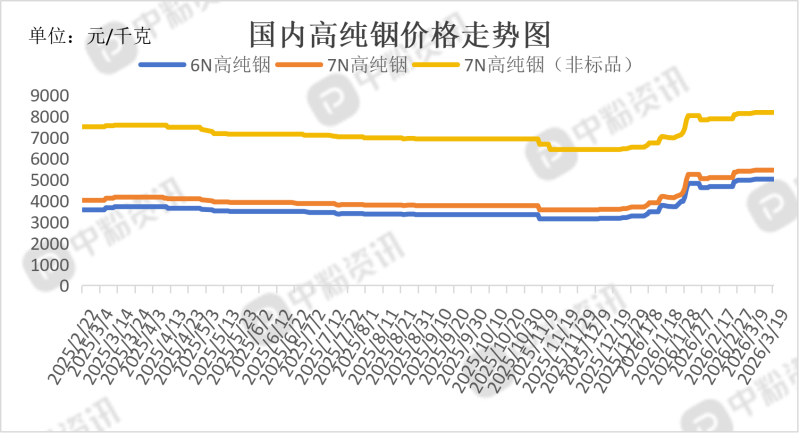

本周高纯铟市场相对平稳,价格维持高位。供应端受限于伴生属性与出口管控影响,行业整体货源偏紧,持货方多以挺价惜售为主,现货流通量有限;需求端呈现分化格局,传统ITO领域受高价抑制,下游企业以消化库存、按需采购为主,采购意愿偏弱,而光通信、光伏等新兴应用领域虽有刚需支撑,但难以拉动整体成交放量。买卖双方观望情绪较浓,市场缺乏明确方向指引,整体以刚需成交为主。

产品价格:截至目前,目前国内6N高纯镓主流成交价在2505元/千克左右,环比上涨1.01%,7N高纯镓主流报价在2715元/千克左右,环比上涨0.93%。6N高纯铟国内市场主流价格为5025元/千克左右,7N高纯铟市场报价在5450元/千克左右,7N高纯铟(非标品)的市场成交价在8175元/千克左右。(所有数据截至3月19日)

上下游市场联动分析:

高纯镓:

上游市场:阿布扎比Tawazun理事会、全球防务巨头RTX与阿联酋全球铝业签署合作备忘录,计划在EGA的Al

Taweelah氧化铝精炼厂内建设高纯度镓提取与精炼设施

。该项目旨在利用铝土矿冶炼过程中产生的镓作为副产品进行回收提纯,目标是使阿联酋成为全球第二大镓生产国。

下游市场:高纯镓下游以半导体为主,需求整体稳健向好,主要用在氮化镓、砷化镓等化合物半导体,支撑新能源车、快充、5G 通信、光伏与数据中心等领域,下游多为刚需采购,对价格有较强支撑,整体需求保持稳步增长。

高纯铟:

上游市场:ST京蓝3月更名为铟靶新材,上游布局云南、南非铟矿,中游精铟年产能300吨,下游规划500吨/年ITO靶材,预计2026年6月量产。

下游市场:高纯铟下游需求呈现分化态势,传统面板领域以刚需消化库存为主,采购节奏偏缓;光伏与 AI光通信等新兴领域需求持续增长,成为主要支撑,整体下游需求保持稳健,对价格形成较强支撑。

后市市场预测:短期高纯镓预计高位持稳、易涨难跌,作为铝副产品供给弹性小,叠加出口管控与低库存支撑,价格下跌空间有限;同时半导体、光伏与第三代半导体需求持续向好,整体走势稳健,中期仍有向上动力。高纯铟后期市场预计维持高位震荡,受供应偏紧、出口管控及低库存支撑,价格大幅下跌空间有限;虽然传统面板需求偏弱,但光伏、光通信等新兴领域需求稳步增加,整体走势依旧偏强,大概率保持易涨难跌格局。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝