247

247

2026-03-26

2026-03-26

中国粉体网讯

市场概述:本周国内碳化硅原粉市场整体以稳价观望为主。受上游原料价格走高影响,碳化硅冶炼成本显著抬升,叠加行业企业主动下调开工负荷,当前整体库存持续处于低位区间,供应商报价心态坚挺,市场成交多以保障核心老客户刚需订单为主。普通微粉层面,供需格局维持紧平衡态势;而在高端应用领域,精密研磨、半导体硅片抛光、蓝宝石衬底加工等场景需求稳步释放,为市场带来结构性增长动力。

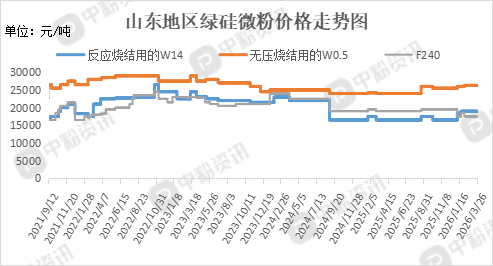

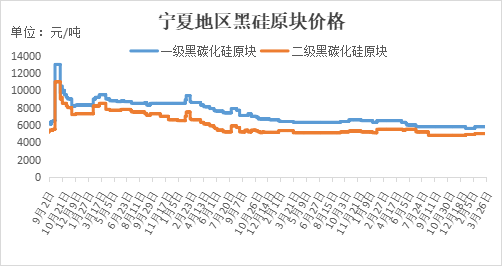

价格方面,主流粒度(如F50-F150)含税出厂价约5500-7000元/吨,当前宁夏地区一级碳化硅块料主流价格在5500-5800元/吨左右,二级碳化硅块料主流价格在4500-4800元/吨。微粉方面,黑碳化硅普通磨料级(98%)主流价格11300-11800元/吨,山东地区F240反应烧结主流价在16500-17500元/吨左右,W14反应烧结价格在19000元/吨左右。

上游成本分析:

本周国内石油焦市场整体维持高位运行,价格延续偏强态势,弹丸焦周环比上涨200元/吨,成为带动成本上行的重要因素。受炼厂检修增加、供应端收紧影响,行业库存持续处于低位,炼厂报价心态坚挺;下游负极材料、预焙阳极等行业刚需支撑明显,而碳化硅、煅后焦等领域对高价接受度相对有限,多以按需采购为主。整体来看,本周石油焦市场在供应偏紧与成本支撑下稳中偏强运行,同时也直接推升了碳化硅等下游产品的冶炼成本压力。

本周国内无烟煤市场整体稳中小幅波动、局部偏强,主产区供应保持平稳,下游化工、冶金需求形成支撑,其中春耕备肥带动化工用煤需求稳健,钢厂复产也提振了喷吹煤采购积极性,市场交投氛围有所回暖;受整体煤炭市场氛围带动,无烟煤报价以稳为主、局部品种小幅调整,库存压力不大,厂商挺价意愿较强,预计短期内仍将维持平稳偏强的运行态势。

下游需求:

本周,国内钢铁市场震荡整理,原料端铁矿石、焦炭价格高位提供成本支撑,钢厂挺价意愿较强;供应端铁水与钢材产量稳步回升,社会及钢厂库存进入温和去库阶段,需求端随基建、工地复工有所回暖,但终端多以按需采购为主,高位成交放量不足,市场多空博弈明显。整体来看,钢价在成本支撑与需求复苏节奏偏慢的共同影响下窄幅波动,预计短期仍将维持震荡企稳、稳中偏弱的运行格局。

本周全国水泥市场稳中小涨,企业挺价调价意愿较强,需求端随基建复工有所回暖,但房建及搅拌站需求偏弱,叠加部分区域阴雨天气影响,涨价落地力度不及预期,整体库存处于温和水平。

后市预测:整体看来,碳化硅传统粉料市场刚需存在,短期内难有明显起色,高纯碳化硅粉体生产技术门槛较高,随着半导体级行业的快速发展做支撑,半导体级碳化硅需求将持续高增,国内企业有望通过技术突破进一步提升市占率。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝