208

208

2026-04-02

2026-04-02

中国粉体网讯

市场概述:

高温煅烧氧化铝:

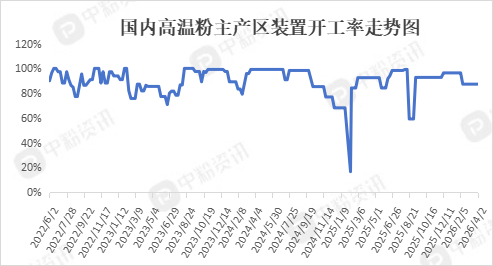

本周,国内高温煅烧氧化铝市场整体变化不大,企业积极出货为主,主产区企业开工正常,整体供需较为宽松。原料方面,工业氧化铝新产能投放加速,供应过剩压力仍存。下游方面,整体表现疲软,耐火材料行业采购积极性普遍不高,多以按需采购为主,环保型耐火材料市场规模增长显著,增量集中于高端领域;陶瓷行业增长动力集中于高端建筑陶瓷与智能陶瓷领域,对中低端煅烧氧化铝的需求支撑有限,市场整体成交持续清淡。另外,新能源电池、电子陶瓷、半导体等高端领域需求稳步增长,成为拉动高温煅烧氧化铝市场的新增长点。整体看来,短时间内高温煅烧氧化铝市场格局分化态势依旧,中低端维持紧平衡,中高端持稳向好发展。

高纯氧化铝:

本周,国内高纯氧化铝市场稳步发展,头部企业5N级产能集中释放,冲击高端价格体系,国产替代产品发展强劲,部分地区招商引资引进高纯纳米氧化铝企业。下游方面,新能源锂电赛道仍是最大需求主力,锂电池隔膜涂层领域采购需求稳定,企业多执行长期合作订单,周度拿货节奏平稳,持续消耗市场常规货源。光电半导体相关领域需求稳健向好,蓝宝石衬底配套的5N超高纯氧化铝订单尚可,LED产业、高端消费电子产业链备货有序,下游企业对高纯度、高稳定性原料依赖性强。陶瓷基板、化工催化剂、精密陶瓷等传统工业领域,需求保持温和增长。这类下游行业对原料纯度要求严苛、价格敏感度偏低,采购以刚需补库为主,批量拿货节奏平缓。整体看,未来高纯氧化铝市场整体维稳为主。

价格趋势:

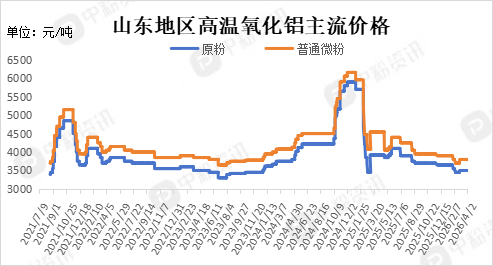

高温煅烧氧化铝价格,当前山东地区原粉主流出厂价格在3220-3500元/吨左右,微粉主流出厂价格在3550-3800元/吨左右,隧道窑烧结低钠微晶原粉报价5800-6000元/吨左右,325目低钠微晶微粉报价6000元/吨左右。高端产品如99%纯度电子陶瓷用氧化铝价格维持在8800-9200元/吨。河南地区微粉主流出厂价格在4300-4600元/吨左右,低钠微粉普遍报价5000元/吨以上。

目前,国内高纯氧化铝4n;平均粒径D50在3-5μm的主流出厂报价在55元/公斤左右,高价在100-145元/公斤左右。氧化铝含量4n;平均粒径D50在1-3μm的主流出厂报价在47-65元/公斤左右,高价在100-145元/公斤左右。国外市场,日本4N9纳米氧化铝粉国内市场散货价格在80万元/吨左右,住友化学的5N氧化铝价格约50-80万元/吨,6N产品超100万元/吨。

上游市场:

本周,国内工业氧化铝市场整体弱势为主。当前行业供应端高位承压,新增产能持续投放、整体开工率居高不下,货源供给充足;核心下游电解铝受产能红线约束需求增量有限,企业多按需拿货、补库意愿偏弱,市场交投清淡。叠加场内库存稳步累库、原料及能源成本支撑走弱,盘面空头情绪浓厚带动期货价格大幅下探,而现货端因厂家挺价暂时保持区域报价平稳。短期来看供需过剩格局难扭转,高库存将持续压制行情,后市大概率延续弱势震荡、低位试探关键支撑,反弹动力不足。

下游市场:

高温煅烧氧化铝下游市场耐火材料、磨料、中低端陶瓷与锂电隔膜常规涂层市场整体表现正常,钢铁、水泥、玻璃高温窑炉耐火内衬,以及抛光研磨、结构陶瓷领域刚需存在,企业按需采购;近年增量集中在动力电池隔膜耐热涂层,整体偏工业刚需,刚需稳、新能源增量快。

高纯氧化铝主要聚焦高端高精尖领域,第一大应用是蓝宝石基材(LED、光学窗口、屏幕基材),其次为锂电高端隔膜涂层、半导体CMP抛光液、高纯电子陶瓷与芯片封装;是Mini LED、新能源锂电、半导体国产替代的关键原料,高端5N级别市场溢价高、进口依存。

后市预测:

综合来看,未来精细氧化铝行业将持续向高端化、精细化、国产化、绿色化转型,需求结构加速优化。新能源、半导体、光电显示将成为核心增长引擎,锂电隔膜涂层、半导体CMP抛光、高纯电子陶瓷、蓝宝石衬底及导热填料等高附加值领域需求快速扩容,拉动高纯、超细、低杂质专用产品增量显著。传统应用领域逐步淘汰低端产能,向低钠、低磁、性能定制化方向升级。

移动端

移动端

氧化铝

氧化铝