240

240

2026-04-02

2026-04-02

中国粉体网讯

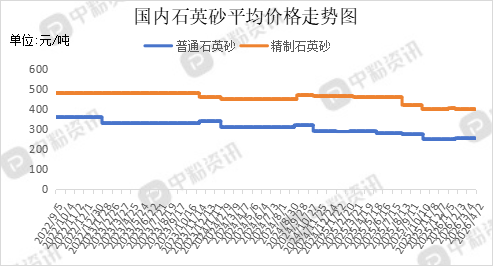

市场概述:本月,国内石英砂市场整体呈现窄幅整理的淡稳格局,价格波动有限,市场供需保持基本平衡,市场成交以刚性需求为主,企业整体开工率稳定在五成左右。原料端,国内石英矿石资源地域覆盖广泛,储量较为丰富,多集中于安徽、江苏、河北、四川等地。需求端,在环保政策持续收紧与下游需求分化的双重驱动下,传统铸件市场持续收缩,新能源、轻量化铸件需求不断增长,铸造行业整体呈现“量减质升”态势。玻璃市场玻璃期货盘面持续处于弱势整理状态,价格反弹乏力,价格博弈仅局限于局部区域或个别企业,市场未形成统一调价趋势,受制于订单增长乏力及资金回款压力,“金三银四”传统旺季未能有效提振需求,房地产企业采购意愿低迷,仅维持刚需采购,玻璃市场补库情绪谨慎。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在220元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在370元/吨。(所有数据截至4月2日)

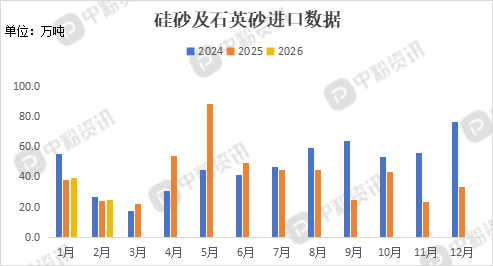

进出口:海关统计,2026年2月我国硅砂及石英砂当月进口量为25.00万吨,累计进口量为64.18万吨,进口量环比下跌36.19%,进口量同比上涨2.82%,累计进口量比去年同期上涨2.58%。

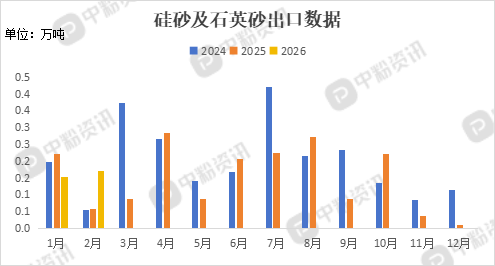

海关统计,2026年2月我国硅砂及石英砂当月出口量为0.17万吨,累计出口量为0.32万吨,出口量环比上涨12.16%,出口量同比上涨193.32%,累计出口量比去年同期上涨14.79%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,多分布在安徽、江苏、河北四川等地区,不仅如此,尽管脉石英在国内资源占比较小,但其开发力度持续加强。近期,福建星城玉玲公司获得的脉石英采矿许可证就是典型代表,该矿储量超过5500万吨,规划年产能120万吨。

下游市场分析:下游方面来看,铸造市场面临需求端的结构性分化:传统燃油车铸件需求持续萎缩,而新能源汽车及轻量化领域的铸件需求快速增长。在此背景下,叠加环保约束,行业整体正走向“以质换量”的发展新阶段。受行业供应偏紧、企业库存低位等因素支撑,玻璃市场卖方议价能力较强,主流厂家挺价意愿坚定,使得市场价格总体维持坚挺态势。市场正面临典型的“预期与现实的落差”。终端需求内生复苏动力不足,尤其地产竣工端表现低迷,使得即便有多重政策加持,其向实际需求的转化路径依然不畅,形成复苏瓶颈。

后市预测:整体来看,石英砂市场运行态势以清淡为主,价格缺乏上行动力,下游方面,当前玻璃盘面空方力量占据主导,价格在关键阻力位下方持续承压运行,整体表现偏弱。预计短期来看,石英砂市场趋势持续偏弱。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝