275

275

2026-04-02

2026-04-02

中国粉体网讯

摘引:本月,高纯镓市场整体保持强势,价格先稳步走高后进入高位平稳运行,没有出现大起大落;高纯铟前期市场呈高位震荡态势,后期价格回落。

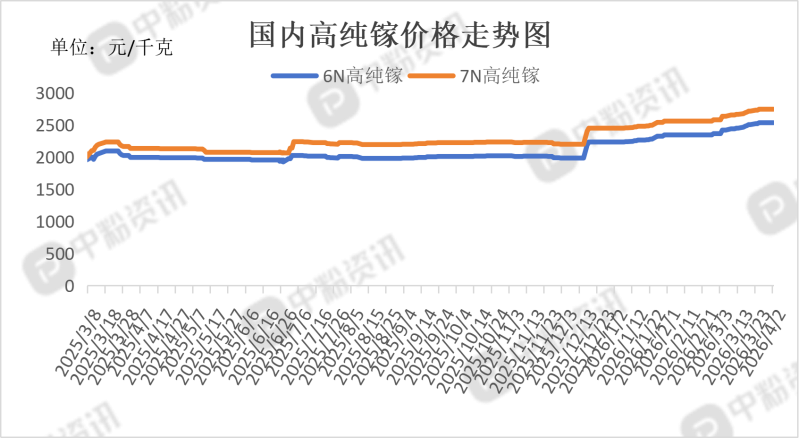

市场概述:本月,高纯镓市场冲高后高位企稳,价格进入窄幅平稳运行阶段。供应方面,国内货源持续偏紧,主要受出口管控影响,海外拿货难度大、价格明显高于国内。需求方面,下游半导体、射频器件等领域需求稳定,刚需支撑明显,加上镓本身是伴生金属、产能难快速增加,整个市场维持紧平衡状态,成交节奏偏稳,商家报价坚挺,整体呈现价格高位稳定、供需格局偏紧的态势。

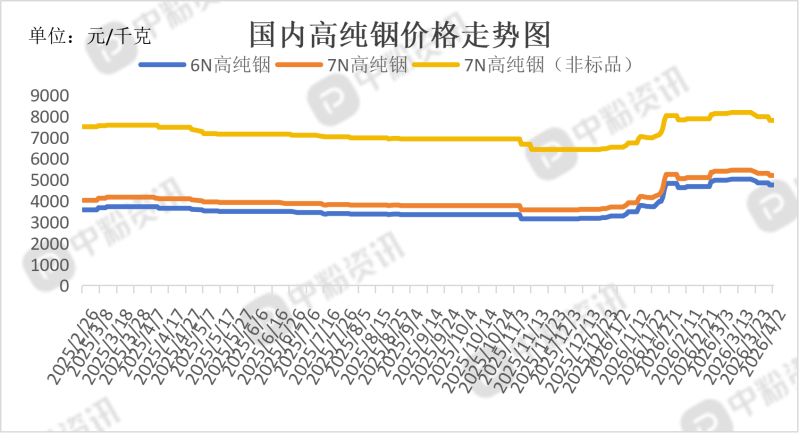

高纯铟前期市场呈高位震荡态势,后期价格回落。前期在AI光通信、光伏HJT电池等需求拉动下价格明显走高,随后涨势有所放缓,进入平稳运行区间。市场整体货源依旧偏紧,下游刚需持续存在,叠加铟作为伴生金属供应弹性有限,价格整体维持在高位水平,成交相对理性,没有出现大幅波动,整体以稳为主。供应端依旧偏紧,铟作为锌冶炼副产品,产量难以快速提升,加上整体库存处于低位,市场流通货源并不宽松。

产品价格:截至目前,目前国内6N高纯镓主流成交价在2535元/千克左右,7N高纯镓主流报价在2745元/千克左右。6N高纯铟国内市场主流价格为4750元/千克左右,7N高纯铟市场报价在5200元/千克左右,7N高纯铟(非标品)的市场成交价在7800元/千克左右。(所有数据截至4月2日)

出口情况分析:

高纯镓:

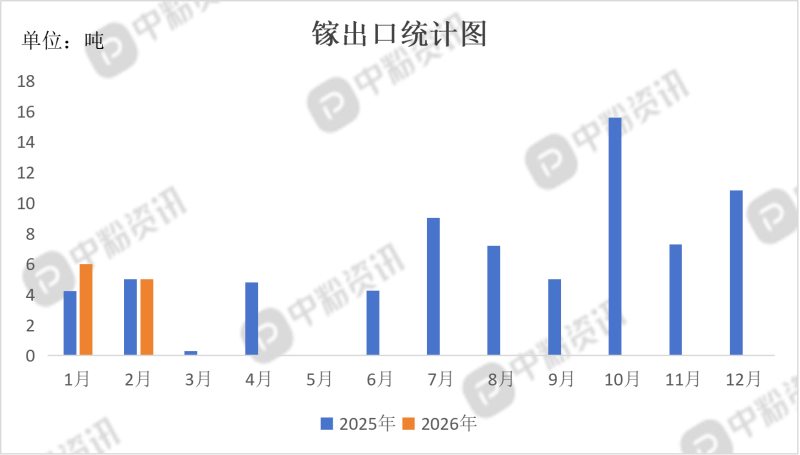

海关统计,2026年2月我国镓当月出口量为5吨,累计出口量为11吨,出口量环比下降16.67%,累计出口量比去年同期上涨19.44%。

2月我国高纯镓出口延续管控态势,整体出口量较1月有所回落,受出口审批与流向监管持续偏严影响,传统主要出口目的地拿货明显受限,出口订单整体偏谨慎。由于镓属于伴生资源,国内可流通出口货源本就有限,叠加下游半导体领域刚需支撑,当月出口规模不大、成交偏紧,整体呈现出总量收缩、流向集中、企业出货较为克制的局面。

高纯铟:海关统计,2026年2月我国铟当月出口量为18.76吨,累计出口量为41.86吨,出口量环比下降18.79%,出口量同比上涨6.47%,累计出口量比去年同期下降3.30%。

2月国内高纯铟出口量有所回落,叠加假期与出口管控趋严,整体出货偏谨慎。传统主要海外市场拿货受限,出口流向更为集中。国内下游刚需持续偏强,企业优先保障本土订单,整体出口规模不大,市场货源依旧偏紧。

下游市场分析:高纯镓下游核心需求集中在半导体领域,受AI服务器、数据中心电源及 5G/6G射频芯片带动,氮化镓、砷化镓器件订单持续增长。新能源方面,CIGS薄膜光伏与 HJT 电池稳步扩产,带来稳定增量。军工雷达、光电子等领域需求刚性。受供应偏紧与出口管制影响,下游企业采购更趋谨慎、优先保障国内订单,整体呈现需求稳中有升、货源偏紧、成交偏刚性的格局。

光纯铟下游市场方面,光伏HJT扩产提速,成为最大需求引擎,ITO靶材需求稳健但受高价抑制;AI光模块带动磷化铟需求爆发,6G、激光雷达贡献增量。下游采购积极、订单饱满,但原料紧、价格高,企业长单锁量、优先保核心客户,整体需求强、货源紧、成交刚性。

后市市场预测:短期高纯镓预计高位持稳、易涨难跌,作为铝副产品供给弹性小,叠加出口管控与低库存支撑,价格下跌空间有限;同时半导体、光伏与第三代半导体需求持续向好,整体走势稳健,中期仍有向上动力。高纯铟后期市场预计维持高位震荡,受供应偏紧、出口管控及低库存支撑,价格大幅下跌空间有限;虽然传统面板需求偏弱,但光伏、光通信等新兴领域需求稳步增加,整体走势依旧偏强,大概率保持易涨难跌格局。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝