223

223

2026-04-09

2026-04-09

中国粉体网讯

市场概述:本周,国内熔融石英市场行情整体保持温和上行,价格方面暂无明显波动迹象,供给端,石英矿货源充足,企业采购基本以刚性需要为主,未见大规模备货。下游方面,受钢铁、水泥、玻璃等需求不振影响,耐火材料市场偏弱运行,面向AI服务器、高速交换设备、先进车载电子、机器人等前沿应用的高频高速覆铜板需求旺盛,英伟达等核心客户的持续性大规模采购直接推动高端产能全线满负荷运转;而消费电子、家电等传统领域的覆铜板需求增长乏力,使得部分生产企业已陆续削减或完全停止低端产品的生产,行业正朝着以技术驱动为核心的高质量发展轨道加速演进。

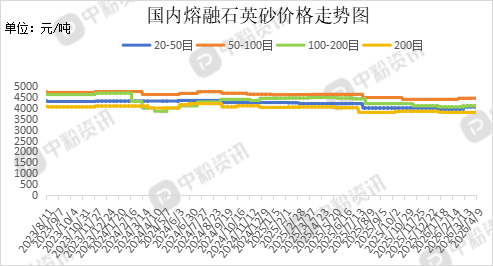

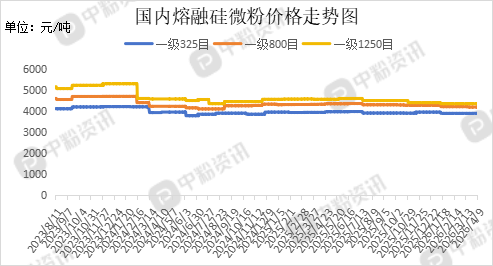

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3650-4350元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4300-4800元/吨;100-200目(SiO2:99.9%-99.98%;)均价在3700-4500元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3500-4100元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4300元/吨左右。(所有数据截至4月9日)

上游成本分析:上游方面来看,国内石英矿石产量丰富,部分生产企业自己具备矿区,主要集中在江苏地区,开采成本保持稳定,各企业开工正常,生产作业保持平稳状态。

下游市场分析:下游方面来看,随着消费性电子需求长期趋缓,低端消费电子、传统家电代工业务一般,大量中小厂商被迫退出市场或调整产能,而随着AI服务器、5G/6G通信、新能源汽车、机器人等新兴领域对高频高速、高耐热、高导热等高端覆铜板需求激增,头部客户订单快速增长,推动高端产能持续满产。

后市预测:整体来看,熔融石英市场整体呈现平稳态势,需求方面,耐火材料市场受制于下游需求疲软与成本高企,行情偏弱运行;但长期来看,绿色化、高端化将是行业转型的主旋律,推动其迈向高质量、可持续发展,故预计短期内,熔融石英市场持稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝